リスクに備えるって結局なにしたらいいの?

生命保険とか医療保険ってどれくらい加入したらいいのだろう?

まずは国や地方公共団体が運営する社会保険の内容をしっかり理解しよう。

社会保険をベースに、例えば子育て中は掛け捨ての生命保険、子供の万が一の事故や交通事故には個人賠償保険や自動車保険といったように、自分の生活に合わせて公的保険では足りない部分を補うことを考えましょう。

本記事では、FP2級の1つのチャプターである「リスクマネジメント」の学習範囲について解説します。このチャプターは、生命保険、損害保険、医療保険などの私的保険の内容がメインです。

次に勉強を通じて日常生活に特に役立つと思った部分を切り出して紹介します。

今回は、私的保険の紹介と思いましたが、私的保険の加入は国や地方公共団体が運営する公的保険の内容を把握してから、足りない部分を補うのがおすすめです。

ということで、公的保険(社会保険と労働保険)の内容について解説します。

本記事を読めば、公的保険(社会保険と労働保険)の内容が理解できます。

少しでも興味あるなと思ったら、FP資格の勉強を始めましょう。

それでは、解説していきます。

リスクマネジメント

FP2級のリスクマネジメントのチャプターでは、以下の項目について学習します。

FP2級リスクマネジメントの概要のみの紹介になります。

しっかり勉強するなら教科書や参考書がたくさんあるので「こういうことを勉強するんや」くらいの感じで見ていただけると嬉しいです。

| リスクマネジメント | ・日常生活で事故や病気などのリスクが生じたときに受けるダメージを回避・軽減するために対策をたてること ・どんなリスク?損失はどれくらい?リスクへの対応方法は?といったことを予め想定しておくこと |

| 生命保険 | ・必要保障額の計算(世帯主が死亡した場合の収入/支出の確認) ・定期保険と終身保険(一定期間/掛け捨て型と一生涯保障/貯蓄型タイプなど) ・保険料支払時の税金(生命保険料控除額の計算) ・保険金受取時の税金(個人所得税、相続税、贈与税) ・企業が支払いまたは受取った場合の経理処理 |

| 損害保険 | ・火災保険(補償の範囲と支払額) ・地震保険(火災保険とセットで火災保険の30~50%の範囲内) ・自動車保険(強制加入の自賠責保険と任意保険) ・傷害保険(日常生活で起こる障害や交通事故、旅行時の障害を補償するものなど) ・個人賠償責任保険(日常生活における事故で他人にケガをさせたり他人の物をこわしたりした場合など) |

| 医療保険 | ・病気やけがによる入院、手術などに備える保険 ・がん保険(契約から90日間は保障されない、入院給付は日数の制限なく受け取れる) ・特定疾病保障保険(がん、急性心筋梗塞、脳卒中の3大疾病に対応) ・リビングニーズ特約(余命6ヶ月以内と診断された場合に給付) |

試験では、各種保険の詳細内容が問われるため、一つ一つ時間をかけて覚える必要があります。

また、実技試験では、医療保険や生命保険、火災保険、地震保険、自動車保険の各種証券から補償額を計算する問題や、所得税の生命保険料控除額を計算する問題が出題されます。

試験勉強は、教科書や問題集、通信教育でしっかり勉強できます。

ここでは、自分の生活に何が役立ったかなぁと考えたときに、このチャプターで勉強する私的保険の内容よりも、まずは公的保険である社会保険と労働保険についてしっかり理解する方がメリットあると思います。

私的保険の加入は、公的保険での補償内容を理解してからでもまったく遅くありません。充実している日本の公的保険の内容をしっかり理解しましょう。

公的保険を知るべき理由

社会保険とは、国民の生活を守るために病気やケガ、老後の生活などのリスクに備えるための保険です。まずはリスクの内容について見ていきましょう。

- 病気・ケガのリスク

- 障害リスク

- 死亡リスク

- 失業リスク

- 老後リスク

- 介護リスク

- 出産費用のリスク

このようなリスクに備えるため、社会保険(公的保険)と私的保険(民間保険)の2つに分かれています。さらに社会保険は医療保険、介護保険、年金保険、労災保険、雇用保険に分類されます。

| 社会保険(広義) | 労働保険 | 雇用保険 |

| 労働者災害補償保険労災保険 | ||

| 社会保険(狭義) | 医療保険(健康保険) | |

| 年金保険(厚生年金) | ||

| 介護保険 |

では、これらの保険について順番に解説していきます。

労働保険

労働保険は雇用保険と労災保険にわけられます。

雇用保険は、労働者が失業した場合に必要な給付を受けられるものです。

また、労災保険は業務中や通勤中のケガ、病気などによる治療費や収入減に対して給付が受けられます。

雇用保険

雇用保険は、労働者が失業した場合に必要な給付を行ったり、再就職を支援する制度です。

雇用保険の保険者は政府で、窓口は公共職業安定所(ハローワーク)です。

| 被保険者 | 適用事業に雇用されている労働者 |

| 保険料 | 事業主と労働者で負担(折半ではない) |

受給要件

離職前の2年間に、被保険者期間が通算12ヶ月以上

雇用保険は自己都合で退職した場合は、2ヶ月間はもらえないので注意が必要ですね。

待機期間

7日間。ただし、自己都合の場合、7日間の待機期間+原則2ヶ月間の給付制限

給付日数:一般被保険者(65歳未満など)の求職者給付

自己都合、定年退職の場合

| 1年以上10年未満 | 10年以上20年未満 | 20年以上 | |

| 全年齢 | 90日 | 120日 | 150日 |

倒産、会社都合の解雇等の場合

| 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 | |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― |

| 30~35歳 | 120日 | 180日 | 210日 | 240日 | |

| 35~45歳 | 150日 | 180日 | 240日 | 270日 | |

| 45~60歳 | 180日 | 240日 | 270日 | 330日 | |

| 60~65歳 | 150日 | 180日 | 210日 | 120日 |

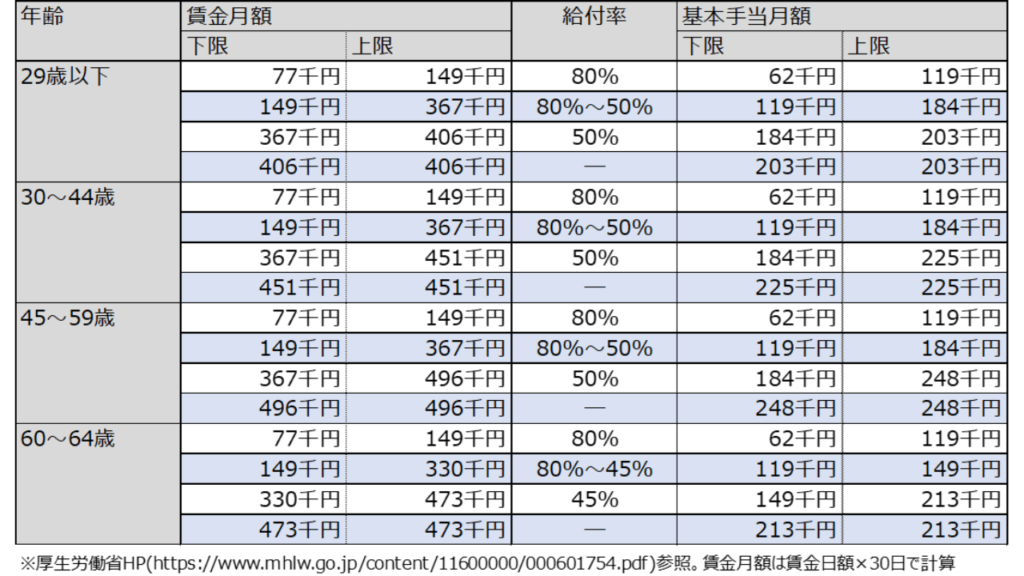

給付金額

およその金額は給与の総支給額(保険料等控除前の金額で賞与は除く)より計算し、おおむね以下のとおりです。

日本の年収中央値である400万円(賃金月額約35万円)だと、だいたい50~80%が雇用保険として支給される計算です。

- 計算式は離職前6ヶ月の給与の総支給額÷180)×給付率

- 給付率は、離職時の年齢、賃金により、45~80%

- 月額約15万円までであれば、おおむね80%が支給される。

- 月額約37万円以上になると、50%未満の支給額となる。

他にも、65歳以上が対象の高年齢求職者給付金、就職の促進と支援のための就職促進給付、高齢者や介護者に対しての雇用継続給付、満1歳未満の子を養育するための育児休業給付などがあります。

資格講座を受講する方は、厚生労働大臣が指定する講座を受講し修了した場合に一部の費用が支給される「教育訓練給付」がおすすめです。

雇用保険の被保険者期間が3年以上(初めて受給する場合は1年以上等例外あり)あれば対象講座の受講料の20~50%相当額(上限あり)が支給されます。

教育訓練給付は、FPの資格講座や他にもたさくさん対象資格があるので、ぜひチェックしてください。(厚生労働省HP参照)https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/jinzaikaihatsu/kyouiku.html

労災保険

労災保険は、業務中や通勤中における病気、ケガ、障害、死亡等に対して給付される制度です。

労災保険の保険者は政府で、窓口は労働基準監督署になります。

概要

| 対象者 | 適用事業に使用されているすべての労働者 |

| 保険料 | 事業所の種類ごとに保険率が決められている 保険料は全額事業主負担 |

給付内容

| 療養補償給付 | 労災病院または指定病院で直接、療養の給付が行われる |

| 休業補償給付 | 業務上の病気やケガで賃金を受けない日が4日以上ある場合、4日目から給付基礎日額の60%相当額が支給される 特別支給金の20%を含めると合計80%となる |

| 傷病補償年金 | 業務上の病気やケガで療養し、療養開始後1年6ヶ月経過後に、傷病が治っておらず、傷病等級1級から3級に該当する場合に支給される |

社会保険

社会保険とは、国民の生活を守るために病気やケガ、老後の生活などのリスクに備えるための保険です。

給与からめちゃくちゃ天引きされてる社会保険ってどんなメリットがあるの?

現役世代の医療費負担3割はご存知の人が多いかな。

万が一大きな病気で入院した場合でも、高額療養費制度があります。

また、女性の出産費用も出産育児一時金で補えます。

申請しないともらえないからご注意を。

医療保険

公的医療保険は、会社員が入る健康保険、公務員が入る共済組合、自営業者やフリーランスが入る国民建国保険があり、さらに75歳以上を対象とした後期高齢者医療制度があります。

医療費の自己負担割合

| 区分 | 自己負担割合 |

| 小学校入学前 | 2割 |

| 小学校入学後~70歳未満 | 3割 |

| 70歳以上75歳未満 | 一般所得者は2割、現役並みは3割 |

| 75歳以上 | 一般所得者は1割、現役並みは3割 |

健康保険

健康保険は、被保険者(会社員等)とその被扶養者(家族)に対して、労災保険の給付対象とはならない病気やケガ、死亡、出産について保険給付を行う制度です。

保険料は、被保険者(会社員等)の標準報酬月額と標準賞与額に共通の保険料率を掛けて計算し、その金額を事業主と被保険者(会社員等)で半分ずつ負担(労使折半)します。

給付内容

| 療養給付 | 日常生活(業務外)の病気やケガについて、診療や投薬等の医療行為を受けることができる |

| 高額医療費 | 月間の医療費の自己負担額が一定額を超えた場合、その超過額について請求すれば、後で返金を受けることができる。なお、同一月、同一医療機関の窓口における支払額は、「健康保険限度額適用認定証」の提示により、入院・外来診療ともに自己負担限度額までとなる(高額療養費の現物給付) |

| 出産育児一時金 | 被保険者または被扶養者が出産した場合、一児につき42万円が支給される |

| 出産手当金 | 被保険者が出産のため、仕事を休み十分な給料を受けられない場合に、出産前の42日間、出産後の56日間のうちで仕事を休んだ日数分の金額が支給される |

| 傷病手当金 | 被保険者が病気やケガのため、仕事を連続して3日以上休み、十分な給料を受けられない場合に、4日目から最長1年6ヶ月間支給される |

<70歳未満の高額療養費の自己負担限度額の計算>

この制度があれば、大きな病気になった場合でもお金の心配をしなくてすみますね。

病気にならないことが一番やけど。

| 所得区分(標準報酬月額) | 自己負担限度額 |

| 83万円以上 | 252,600円+(総医療費-842,000)×1% ※総医療費であり、いわゆる自己負担ではありません(以下も同様) |

| 53~79万円以上 | 167,400円+(総医療費-558,000)×1% |

| 28~50万円以上 | 80,100円+(総医療費-267,000)×1% |

| 26万円以上 | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

後期高齢者医療制度

後期高齢者医療制度は75歳以上が対象となり、自己負担額は医療費の1割(現役並み所得者は3割)となります。

保険料は、各都道府県の後期高齢者医療広域連合で決定され、原則として年金からの天引きで徴収されます。

年金保険

公的年金は別記事で解説しているため、こちらでは概要だけ簡単に解説します。

公的年金の給付には、老齢給付、障害給付、遺族給付の3つがあります。

| 国民年金 | 厚生年金保険 | |

| 老齢給付 | 老齢基礎年金 | 老齢厚生年金 |

| 障害給付 | 障害基礎年金(1級・2級) | 障害厚生年金(1級~3級) 障害手当金 |

| 遺族給付 | 遺族基礎年金 寡婦年金・死亡一時金 | 遺族厚生年金 |

国民年金(老齢基礎年金)の受給額

国民年金は、受給資格期間(保険料納付済期間+保険料免除期間+合算対象期間)が10年以上の人が、65歳になったときから受け取れます。 金額は約78万円(令和3年度)です。

厚生年金(老齢厚生年金)の受給額

厚生年金には60歳から64歳までの特別支給の老齢厚生年金と65歳以上の老齢厚生年金があり、それぞれ複雑な計算を行い受給額が計算されます。

ですが、概算にはなるものの簡単に計算できる便利な方法がありますので、その計算方法を紹介します。

その計算式は、「平均年収×勤続年数×0.005481」です。

よろしければ、以下の記事でもう少し詳しく説明したのでご覧ください。

介護保険

介護保険とは、介護が必要と認定された場合に必要な給付がされる制度で、自己負担額は原則1割(現役並み所得者は3割)となります。

保険者は市区町村となり、被保険者は40歳以上の人で、保険料率は1.8%で全国一律です。

会社員の社会保険と社会保険料の計算方法

会社員が加入している社会保険は以下のとおりです。

会社員の社会保険料は、標準報酬月額(4~6月給与の返金額)に一定の率を掛けて算定します。

下の表は、標準報酬月額を35万円(日本の中央値である年収400万円ベース)で計算してみました。

健康保険や厚生年金等の保険料を会社が負担してくれていても、毎月約53,000円、年間636,000円の社会保険料が給与から天引きされています。

| 保険料率 | 保険料(千円) | |

| 健康保険 | 9.84%(労使折半) | 約17千円 |

| 厚生年金 | 18.30%(労使折半) | 約32千円 |

| 労災保険 | 0.3%(会社全額負担) | ― |

| 雇用保険 | 0.9%(労働者0.3%負担) | 約1千円 |

| 介護保険 | 1.8%(労使折半) | 約3千円 |

まとめ

ここまで読んでくださりありがとうございます。

FP試験に合格するための勉強ももちろん重要ですが、自分の給料から天引きされている社会保険料の金額や、それにより受けている給付内容を知ることで、民間保険で補完すべき給付内容をより理解することができます。

この資格を勉強する価値が少しはご理解いただけたのではないでしょうか。

住宅取得を考えている方には住宅ローンのしくみ、将来の備えはつみたてNISAやiDeCoなど、FP試験には他にも役立つ内容が盛りだくさんです。

本記事を読んで少しでも気になった方は、ぜひFP資格の勉強を始めてください。

勉強を始めよう!という方は、以下の記事もご覧ください。

FP資格がおすすめな理由はこちらの記事をどうぞ。

コメント