「新NISAって話題だけど、一体何から始めればいいの?」

「投資は初めてで、どこで相談すればいいのかわからない…」

そんな悩みを抱えていませんか?

せっかくお得な制度を活用するなら、正しい知識を身につけて失敗や損失を避けたいですよね。

しかし、情報があふれる中で、誰のどんな情報を信じればいいのか迷ってしまうのも当然です。

そこで、この記事では、そんなあなたの不安を解消し、安心して新NISAをスタートできるように、新NISAの概要に加えて、迷ったときの相談先選びのポイントや成功への道筋を具体的に解説します。

この記事を読んで行動すれば、よくある失敗に捕まることなく着実な資産形成に取り組めます。

あなたもこの記事を参考に、新NISAをうまく活用して、明るい未来を手に入れましょう!

新NISA相談でよくある質問

では、さっそく新NISA相談でよくある質問について5つ解説します。

ここでは概要のみをさらっとお伝えし、細かい内容はこの後に順番に説明します。

新NISAって言葉は聞くけど内容がわからない

「新NISA」という言葉をニュースや友人との会話で耳にする機会が増えましたよね。

なんとなく「投資」や「節税」に関係があるのかな?と思っている方も多いのではないでしょうか。

新NISAは、2024年から始まる新しい投資制度です。

簡単に言うと、毎年一定額までの投資で得た利益が非課税になるお得な制度です。

例えば、投資で10万円の利益が出た場合、通常は約2万円の税金がかかりますが、NISAなら非課税になるため、まるまる10万円を受け取ることができます。

基本的にはこれだけです。

しかし、新NISAでは「つみたて投資枠」と「成長投資枠」の2種類の区分があり、それぞれ投資できる金額や商品が異なります。

この2種類のどちらを選べば良いのか、そしてどんな商品に投資すればよいかと迷って始められない人もいるので、これはこの後説明します。

新NISAのメリットとデメリットが知りたい

繰り返しになりますが、新NISA最大のメリットはなんといっても投資で得た利益が非課税になることです。

これにより、本来は投資で得た利益に約20%の税金がかかるところをまるまる自分で受け取ることができるため、効率的に資産形成を進めることができます。

また、少額から始められるため、投資初心者でも気軽に挑戦しやすいのも魅力です。

しかし、メリットばかりではありません。

投資には元本割れのリスクが伴います。

NISAだからといって必ず利益が出るわけではなく、損失が出る可能性もあることを理解しておかなければなりません。

新NISAの相談はどこにすればいいの?

新NISAについて相談したい場合、どこに行けば良いのでしょうか?

選択肢はいくつかありますが、私は「ファイナンシャルプランナー(FP)への相談」をおすすめしています。

銀行や証券会社でもNISAの相談はできますが、どうしても自社の商品をおすすめされる可能性が高いです。

一方、特定の金融機関に属していないFPであれば、中立的な立場でアドバイスがもらえます。

また、オンライン相談も可能です。

準備して出かけることなく自宅から気軽に相談できるなら、忙しい人でも安心ですね。

新NISAの口座開設方法が知りたい

新NISAの口座開設は、銀行や証券会社で行います。

今はSBI証券と楽天証券が2強なので、このどちらかお好きな方で開設すれば大丈夫です。

「どうしても楽天ポイントが貯めたい」ということでなければ、口座開設者数No.1のSBI証券がおすすめです。

必要なものは、

たったこれだけです。

手続きは、インターネットや郵送で行えます。

インターネットでの申し込みであれば、最短で2日もあれば口座開設が完了します。

ここで1つだけ注意点!

新規で口座開設する場合は、直接証券会社で申し込みしないでくださいね。

ポイ活サイトの「ハピタス」を経由すれば、5,000円くらいはもらえちゃいます!

これを使ってタダで、、いえお金をもらって投資を始められるなんて、こんないいことありませんね。

新NISAで注意すべきことは?

NISAで投資を始めるにあたり注意すべきことは、元本割れのリスクがあるということです。

NISAだからといって必ず利益が出るわけではありません。

投資をする前に、まずはこれだけはしっかり理解しておきましょう。

NISA相談前に知っておくべき基礎知識

新NISAの制度変更点とメリット

NISAとは「少額投資非課税制度」の略称で、通常は投資によって得られた利益に対して約20%の税金がかかりますが、NISA口座では非課税になる制度です。

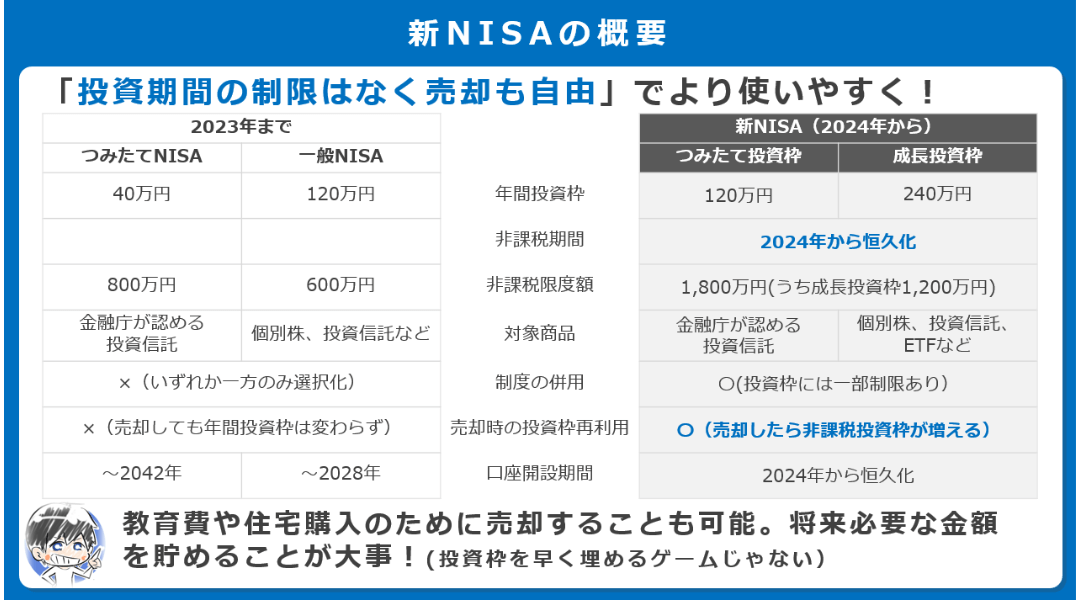

2023年までは「つみたてNISA」と「一般NISA」のいずれか1つを選んで投資する制度でした。

2024年からは「新NISA」としてリニューアルされ、「つみたて投資枠」と「成長投資枠」の2種類の枠のどちらも活用できる制度へと見直されました。

新NISAは、2種類の投資枠を組み合わせることで、幅広い投資戦略に対応できるようになりました。

また、非課税投資額の増加や非課税期間の恒久化、教育費や住宅購入等の目的で途中で売却した場合でも非課税投資枠が復活するなど、制度は大幅に改善しています。

つみたて投資枠と成長投資枠

2024年からの新NISAでは、「つみたて投資枠」と「成長投資枠」の2種類の投資枠を活用できるようになりました。

これにより、投資初心者から経験者まで、それぞれの目標や投資スタイルに合わせてNISAを活用することができます。

投資上限額と非課税期間

新NISAでは、非課税投資枠が大幅に拡充されました。

つみたて投資枠と成長投資枠を合わせて、年間360万円、投資累計では最大1,800万円まで非課税で投資できます。

また、非課税保有期間が恒久化されたため、長期的な資産形成がよりしやすくなりました。

NISA相談前に知っておくべき投資の基本

次は、新NISAで失敗しないための投資の基本についてかんたんに説明します。

投資には元本割れのリスクがある

NISAは投資で得た利益が非課税になるという大きなメリットがある一方、投資である以上、元本割れのリスクは避けられません。

これは、投資した金額よりも価値が下がり、損失が出てしまう可能性があるということです。

例えば、100万円で買った株が80万円に値下がりすれば、20万円の損失となります。

NISA口座であっても、この損失は現実のものとして受け止める必要があります。

投資で損をしないためには防御力を高めることが大切。

そこで、あなたにおすすめなのが、「バフェッサのオンライン投資講座」です。

オンライン投資スクール日本一の実績を持つ講座で、もちろん完全無料。

これを見ず、勉強せずに新NISAを始めるのはマジでもったいない。

損失が出ても損益通算ができない

通常、特定口座や一般口座で投資した場合、投資で損失が出ても、他の利益と投資の損失を相殺できる「損益通算」という制度があります。

しかし、NISAの場合はもともと投資で得た利益が非課税になる制度であるため、NISA口座内で発生した損失は、確定申告で他の口座で発生した利益と相殺することができない仕組みになっています。

つまり、NISA口座で損失が出た場合、その損失は他の投資で得た利益と相殺できず、そのまま損失として確定してしまうのです。

こう聞くと、投資をやる気がなくなりますよね。

でも安心してください。

次は投資で利益を出し、資産形成を進めるための投資の基本について説明します。

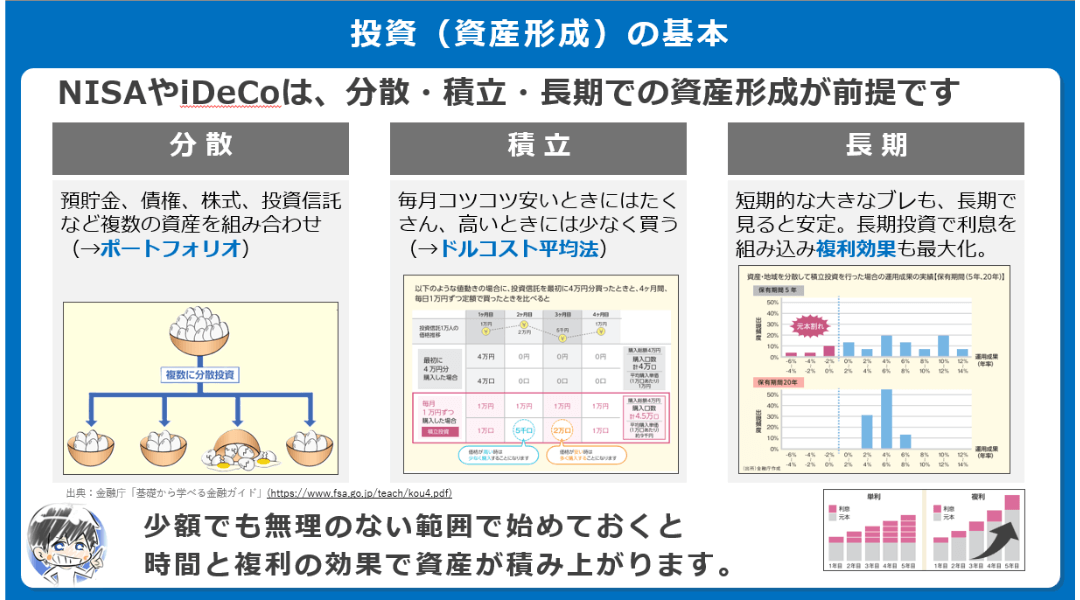

投資は分散・積立・長期が大前提

投資は短期間ですぐに利益が出るものではありません。

短期的には上がったり下がったりするので、投資は「分散・積立・長期」が大前提です。

少額でも無理のない範囲で始めておくと時間と複利の効果で資産が積み上がります。

複利効果で驚くほど資産が増える

新NISAでは、非課税で得た利益を再投資することができます。

これにより、利息収益が利息を生み出す複利効果が働き、時間をかければかけるほど雪だるま式に資産を増やせる可能性が広がります。

例えば、毎月3万円を年利5%で20年間積立投資した場合、元本720万円に対し、約1,200万円の利益を得ることができます。

NISA相談はどこにする?ファイナンシャルプランナーがおすすめ

銀行や証券会社の店舗またはオンライン相談

銀行や証券会社でもNISAの相談は可能です。

対面で相談できるため、難しい用語や制度について詳しく教えてもらえますし、その場で口座開設の手続きもできます。

しかし、注意すべき点もあります。

銀行や証券会社は自社の金融商品を販売することが目的であるため、中立的な立場でアドバイスをもらえない可能性があります。

また、担当者によって知識や経験に差があることも考えられます。

証券会社の中には、オンラインでNISA相談を受け付けているところもあります。

自宅にいながら相談できる手軽さは魅力的ですが、対面と比べると、細かいニュアンスが伝わりにくいというデメリットもあります。

また、銀行の窓口相談と同様に、自社商品を勧められる可能性がある点には注意が必要です。

ファイナンシャルプランナー(FP)への相談

もし新NISAの相談をするなら、ファイナンシャルプランナー(FP)が最もおすすめです。

対面とオンライン相談

FPは、投資に関する知識だけでなく、家計管理やライフプランまでを含めたお金の専門家です。

特定の金融機関に属していないFPであれば、金融商品を販売する目的がないため、特定の商品を無理に勧められることもありません。

あなたのために中立的な立場でアドバイスをしてくれます。

また、対面だけでなくオンラインでの相談も可能です。

時間や場所にとらわれず、気軽に相談できるのは大きなメリットと言えるでしょう。

無料相談と有料相談

FPへの相談は、無料のものと有料のものがあります。

無料相談では、込み入った特殊な相談は難しいですが、一般的な情報提供や、基本的なアドバイスは十分してもらえます。

もちろん、有料相談では、より詳細な分析や具体的なプランニングもしてもらえます。

どちらを選ぶかは、あなたの状況や相談内容によって異なりますが、まずは無料相談を利用して、FPとの相性を確認してみるのも良いでしょう。

NISA相談後は改めてあなたの気持ちや考えを整理してみよう

具体的な投資を始める前に、まずはあなたの投資に対する気持ちや考えを整理してみることが大切です。

ここからは、運用で失敗しないための心構えと、具体的な投資商品の選び方について説明します。

運用で失敗しないための心構え

まずは、運用で失敗しないための大事な考え方をお話します。

目的と目標額を明確にする

NISAで何を実現したいのか、目標額はいくらなのかを明確にすることは、投資で失敗しないための第一歩です。

例えば、

「40歳までに教育資金として1,000万円準備したい」

「60歳までに老後資金を2,000万円貯めたい」

など、具体的な目標を定めることで、適切な投資プランを立てることができます。

リスク許容度を把握する

投資には必ずリスクが伴います。

何度も言いますが、これは本当に大事なことです。

リスク許容度とは、どれくらいの損失なら耐えられるかというあなた自身の価値観です。

下がったらどうしようとか、気になって仕方ないという状態はリスク許容度を超えてしまっています。

リスク許容度を把握し、過度なリスクを取ることなく、安定した資産形成を続けましょう。

自分に合った投資プランを自分で考える

SNSや書籍、youtubeなど色んなところから投資情報が得られるようになりました。

FP相談でも、あなたの状況や目標に合わせて、最適な投資プランを提案してくれるでしょう。

しかし、最終的に投資の判断をするのはあなた自身です。

FP相談の内容を鵜吞みにするのではなく、あなた自身でも情報収集を行い、どのような投資プランが自分に合っているのかを考えることが大切です。

そうすることで、FPからのアドバイスをより深く理解し、納得のいく投資判断ができるでしょう。

投資商品の選び方とリスク分散

では投資に対する考え方を整理できたところで、投資商品の選び方とリスク分散について説明します。

投資商品の選び方

新NISAでは、投資信託、個別株、上場投資信託(ETF)など、たくさんの投資商品に投資できます。

ですが、

「たくさんありすぎてどれを選んだらいいかわからない・・・」

そうなりますよね。わかります。

投資初心者の方には、「インデックスファンド」と呼ばれる特定の指数の連動する投資信託がおすすめです。

考え方は人それぞれ、将来どうなるかは誰にもわかりません。

だからこそ、少額から分散、長期、積立投資が投資の大前提といえるのです。

幸いなことに、ここ数年はどの区分に投資していたとしても利益が出ています。

あなたの目標は何年後にいくら必要でしょうか。

早く始めれば始めるほど、投資期間を長く設定できるため、リスクを抑えつつ安定的な利益が期待できます。

「投資に対する考え方をもっと知りたい」

「投資商品の選び方やについてもっと知りたい」

運用実績や手数料を比較する

投資信託を選ぶ際は、過去の実績や手数料を比較することが重要です。

運用実績が良いからといって、必ずしも将来も同様の結果が出るとは限りません。

ただ、上昇基調か下落基調か、大きく上がったり下がったりしたことがあるか、など過去のデータを確認しておくだけでも、将来の安心感が変わります。

また、手数料は運用成績に直接影響するため、なるべく低いものを選ぶようにしましょう。

あなたの投資経験やリスク許容度に合わせて、適切な商品を選びましょう。

資産状況に合わせたポートフォリオとは?

ポートフォリオとは、複数の投資商品の組み合わせのことです。

リスク分散効果を高めるためには、異なる資産クラス(株式、債券、不動産など)や地域に分散投資することが重要です。

例えば、株式と債券を半分ずつ保有するポートフォリオは、株式市場が低迷した際に債券が下落を緩和してくれる可能性があります。

あなたの年齢や資産状況、リスク許容度に合わせて、最適なポートフォリオを構築しましょう。

NISA相談後はさっそく口座開設をしてみよう

では、最後は新NISAの口座開設方法についてです。

新NISAの口座開設方法

新NISAの口座開設は、金融機関や証券会社で行います。

実店舗のある銀行や証券会社もありますが、投資商品の取扱商品数や手数料の安さを考えると、ネット専業の証券会社であるSBI証券や楽天証券がおすすめです。

新規口座開設はポイ活サイトを経由するだけで、5,000円くらいはもらえちゃいます!

間違えて直接証券会社で申し込まないように注意してくださいね。

これを活用するだけで、タダで投資が始められます。

大まかな流れは、以下のとおりです。

- step1銀行・証券会社を選ぶ

どこで口座を開設するかを決めましょう。

取扱商品や手数料、アプリの使いやすさなどがポイントです。 - step2申し込み

インターネットまたは郵送で申し込みます。

インターネットなら最短で数日で口座開設が完了します。 - step3本人確認書類の提出

運転免許証やマイナンバーカードなど、本人確認書類を提出します。

- step4審査

金融機関や証券会社による審査が行われます。審査期間は通常2~3週間程度です。

- step5口座開設完了

審査が完了すると、NISA口座が開設され、投資を開始できます。

NISA相談で不安を解消して新NISAで投資を始めよう!

今回は「新NISA 相談」でよくある疑問について解説しました。

新NISAは、非課税で投資できるメリットがある一方、元本割れのリスクなど、注意すべき点も存在します。

しかし、正しい知識を身につけ、長期・分散・積立投資を継続することで、あなたも安心して新NISAを活用した将来の資産形成を始められます。

まずはSBI証券の口座開設から一歩踏み出してみませんか?

「でも、やっぱりまだ不安だな…」

そんな方は、ぜひ一度ファイナンシャルプランナーに相談してみましょう。

投資だけでなく、家計管理やライフプランも含めたあなたの状況や目標に合わせて、最適なプランを提案してくれます。

口座を開設するという新たな一歩を踏み出すことが、あなたの未来を変える第一歩です。

ぜひ、新NISAを活用して、豊かな未来を手に入れましょう!

コメント