あなたは生涯で年金をいくら払っていくらもらえるかを知ってますか?

老後2,000万円問題について説明できますか?

本記事では、FP2級の1つのチャプターである「ライフプランニングと資金計画」の学習範囲と、その学習範囲から公的年金制度のしくみについて解説します。

本記事を読めば、生涯で年金をいくら払っていくらもらえるのかが理解できます。

少しでも興味あるなと思ったら、FP資格の勉強を始めましょう。

それでは、解説していきます。

FP資格の魅力と勉強方法はこちらから。

【FP2級】ライフプランニングと資金計画

FP2級のライフプランニングと資金計画のチャプターでは、以下の項目について学習します。

| ライフ プランニング | ・家族の将来のライフイベントと、それに必要なお金を時系列にまとめた ライフイベント表の作成 ・ライフイベント表と現在の収支状況に基づいて、将来の収支状況と貯蓄 残高の予想をまとめるキャッシュフロー表の作成 ・現預金や株式・投資信託、自宅などの資産と、住宅ローンなどの負債の 金額を整理する個人バランスシートの作成 |

| 資金計画 | ・教育資金(学資保険や奨学金) ・住宅資金(新規借入と借換・繰上げ返済) |

| 社会保険 | ・医療保険(医療費の自己負担割合、健康保険や国民健康保険の保険料率や 給付内容など) ・介護保険(年齢別の負担割合と介護給付の内容) ・労災保険(全額事業主負担、労災給付の内容) ・雇用保険(雇用保険の給付内容) |

| 年金 | ・公的年金(国民年金・厚生年金の保険料率と給付(老齢・障害・遺族)内容) ・企業年金(企業型と個人型確定拠出年金(iDeCo)の概要、自営業者のための 年金制度など) |

試験では、キャッシュフロー表や個人バランスシートの作成が頻出です。

計算問題になるので、パターンを覚えてしまえば楽勝です。

また、社会保険や年金も頻出問題になりますが、こちらは細かい数字をひとつひとつ理解する必要があるため注意しましょう。

このチャプターで誰しもが興味のある内容は、「年金制度」ではないでしょうか。

みなさん年金いくらもらえるか知っていますか?

次は、公的年金制度のしくみについて解説します。

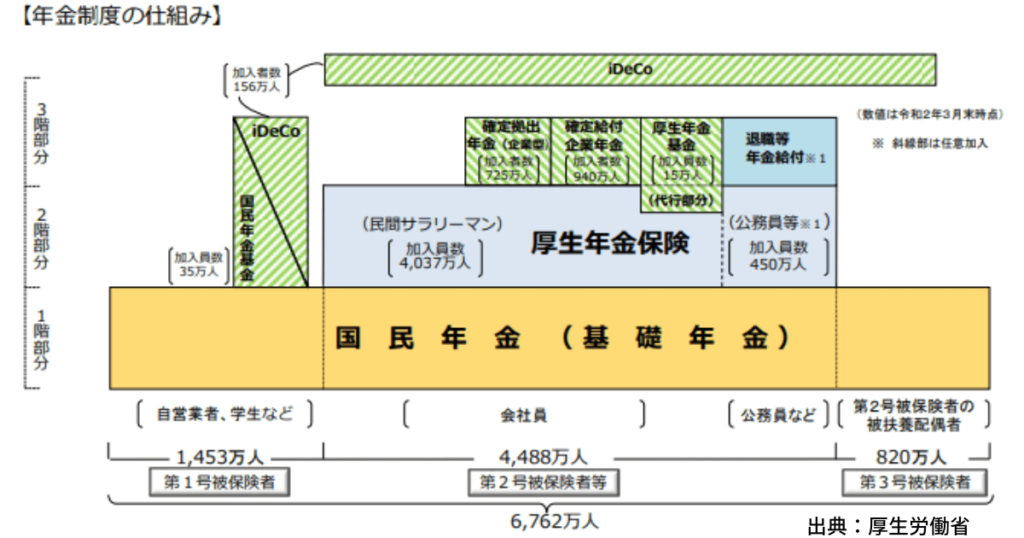

公的年金制度のしくみ

では早速公的年金制度のしくみについて考えていきましょう。

公的年金制度のしくみ

日本の公的年金制度は、国民年金を基礎年金とした2階建ての構造です。

1階は国民年金(20歳以上60歳未満のすべての人)、2階は厚生年金保険(会社員や公務員など)となっています。

公的年金の給付内容

公的年金の給付には、老齢給付、障害給付、遺族給付の3つがあります。

| 国民年金 | 厚生年金保険 | |

| 老齢給付 | 老齢基礎年金 | 老齢厚生年金 |

| 障害給付 | 障害基礎年金(1級・2級) | 障害厚生年金(1級~3級) 障害手当金 |

| 遺族給付 | 遺族基礎年金 寡婦年金・死亡一時金 | 遺族厚生年金 |

国民年金の被保険者

国民年金の被保険者は、第1号から第3号の3種類に分けられます。

| 第1号 被保険者 | 20歳以上60歳未満の自営業者、学生 |

| 第2号 被保険者 | 会社員や公務員(年齢要件はないが、老齢年金の受給権者になるまで) |

| 第3号 被保険者 | 20歳以上60歳未満の第2号被保険者の被扶養配偶者 |

厚生年金保険の被保険者

厚生年金保険の適用事業所に使用される70歳未満の人は、厚生年金保険の被保険者になります。

国民年金と厚生年金保険の保険料

国民年金と厚生年金保険の保険料(令和3年度)は次のとおり。

| 第1号 被保険者 | ・国民年金保険料は16,610円(令和3年時点) ・出産予定日または出産日が属する月の前の月から4か月間(産前産後期間)の 国民年金保険料が免除され、その期間は保険料納付済期間とされる。 |

| 第2号 被保険者 | ・厚生年金保険料に国民年金保険料も含まれるため、国民年金保険料を別途 納める必要はない。 ・毎月の保険料=標準報酬月額×保険料率(18.30%) ・賞与の保険料=標準賞与額×保険料率(18.30%) ・保険料は事業主と従業員が半分ずつ負担(労使折半) ・標準報酬月額の上限は65万円 ・標準賞与額の上限は1回の支払いにつき150万円 ・子が3歳になるまでの育児休業中の保険料及び産前産後の産休期間中の 保険料は、事業主・従業員ともに免除 |

| 第3号 被保険者 | 保険料の負担はなし |

公的年金受給額の計算

ここからは、実生活の役に立つ公的年金の受給額について考えてみましょう。

公的年金の受給額

| 国民年金 | 満額で年間約78万円 |

| 厚生年金 | 概算ですが、「勤続年数×平均年収×0.005481万円」 |

国民年金の受給額

国民年金は、受給資格期間(保険料納付済期間+保険料免除期間+合算対象期間)が10年以上の人が、65歳になったときから受け取れます。

金額は約78万円(令和3年度)です。

厚生年金の受給額

厚生年金には60歳から64歳までの特別支給の老齢厚生年金と65歳以上の老齢厚生年金があり、それぞれ複雑な計算を行い受給額が計算されます。

ですが、概算にはなるものの簡単に計算できる便利な方法がありますので、その計算方法を紹介します。

その計算式は、「平均年収×勤続年数×0.005481」です。

会社員の夫と専業主婦の家庭の受給額

・国民年金:夫婦とも40年間満額納付

・厚生年金:平均年数400万円、勤続年数40年

※400万円は日本の年収中央値です。みなさんの平均に置き換えて計算してみてください。

| 夫 | 妻 | 合計/年 | 合計/月 | |

| 国民年金 | 78万円 | 78万円 | 156万円 | 13万円 |

| 厚生年金 | 88万円 | ― | 88万円 | 7万円 |

| 合計 | 166万円 | 78万円 | 244万円 | 20万円 |

この金額を見てどのように感じましたか?

20万円/月と仮定すると、240万円/年、85歳まで生きたとして65歳から受給すると、4,800万円受給することになります。

これ、結構すごい金額じゃないですか?

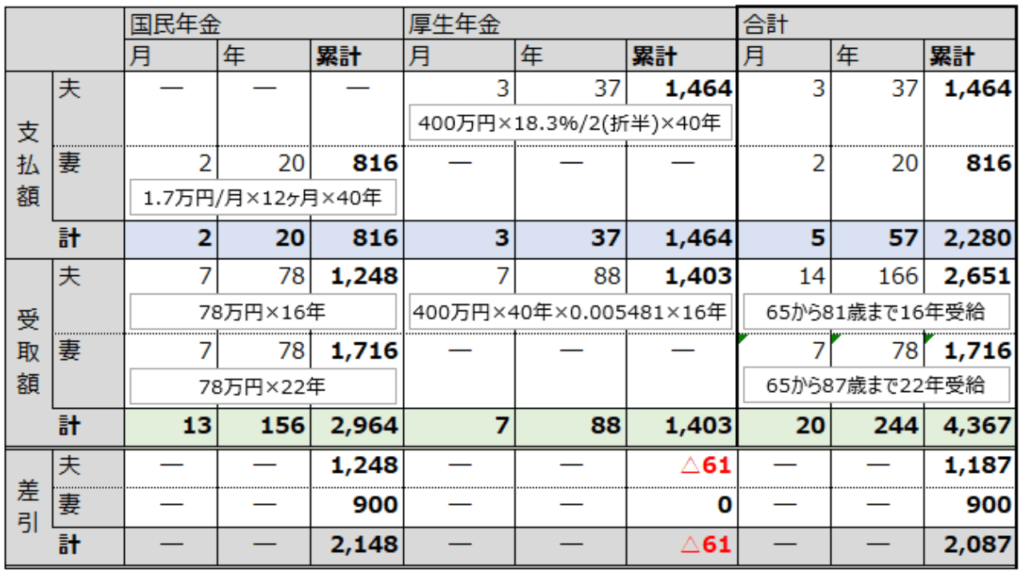

公的年金は結局いくら払っていくらもらえるの?

公的年金の保険料と受給額について解説しましたが、「じゃあ公的年金は結局いくら払っていくらもらえるの?」について先ほどと同様の条件で解説します。

・国民年金:夫婦とも40年間満額納付

・厚生年金:平均年収400万円、勤続年数40年

・年金は65歳から夫は81歳、妻は87歳まで受給

※厚生労働省ホームページの令和元年簡易生命表の平均寿命をベースにしています。

国民年金の総受給額

国民年金保険料を40年間支払うと、総支払額は約816万円になります。

一方で国民年金の受給額は年間78万円です。

妻の寿命は87歳と仮定していることより、妻の総受給額は約1,716万円となります。

この条件の場合、支払った国民年金保険料の約2.1倍の年金が支給されます。

国民年金は、65歳から約10年間の支給を受けると、元が取れるのです。

厚生年金の総受給額

平均年収400万円、勤続年数40年の場合の総支払額は、国民年金保険料も含めて、約1,464万円となります。

年金受給額は、国民年金が年間78万円、厚生年金が年間約88万円となり、合計は約166万円です。

夫の寿命は81歳と仮定していることより、夫の総受給額は約2,651万円となります。

この条件では、支払った厚生年金保険料の約1.8倍の年金が支給されます。

なお、今回の例は、妻も国民年金保険料を40年間納付の前提としましたが、もし夫の扶養に入っている場合は、国民年金保険料を支払っていなくても、国民年金を受給できるのです。

扶養を考慮すると、年金制度はさらにお得なしくみになるといえます。

まとめ

年金受給額を知ると、あとどれくらい準備しないといけないかがわかりますね。

不足分はつみたてNISAやiDeCoを利用して、少しずつつみたてましょう。

ここまで読んでくださりありがとうございます。

FP試験に合格するための勉強ももちろん重要ですが、自分の年金受給額を調べてみることで、この資格を勉強する価値が少しはご理解いただけたのではないでしょうか。

住宅取得を考えている方には住宅ローンのしくみ、家計のお悩みは保険の見直し、将来の備えはつみたてNISAやiDeCoなど、FP試験には他にも役立つ内容が盛りだくさんです。

本記事を読んで少しでも気になった方は、ぜひFP資格の勉強を始めてください。

勉強を始めよう!という方は、以下の記事もご覧ください。

コメント