子どもの教育費や老後資金のことを考えると不安

節約や家計管理がうまくいっているのかがわからない

自分に合った保険や投資の金額を知りたい

あなたも一度はこのような不安を感じたことはないでしょうか。

この不安を解決してくれるのがファイナンシャルプランナー(FP)への相談です。

FP相談では、経験豊富なFPが以下の表のとおりあらゆるお金の悩みを解決してくれます。

✅ライフプラン作成

どんな人生を歩みたい?キャッシュフロー表(いついくら必要か)を作ってみよう。

✅家計管理

収入と支出のバランスは適切?支出を消費・浪費・投資に分けてみよう。

✅老後資金・年金

年金はもらえる?あなたが必要な老後資金について考えてみよう。

✅投資・資産運用

長期・積立・分散投資。話題の新NISAとiDeCoに取り組もう。

✅保険診断

保険貧乏になってない?日本の保険制度は思ったよりかなり手厚い。

✅住宅ローン

変動か固定はどう決める?借りれる金額ではなく返せる金額を知ろう

✅教育資金

進路に応じた必要金額と貯めるべき時期を知っておこう。

✅介護・相続

後で慌てないために。いつか訪れる介護と相続に備えよう。

この記事では、大手リクルート運営の保険チャンネルで僕が実際に受けた体験談をお伝えします。

事前にどんな準備をしないといけないの?

どういったことを相談すればいいかわからない。

保険や投資商品の勧誘されないか不安。

僕も同じことを考えていたので、FP相談を不安に感じる気持ちわかります。

ですから、事前準備から当日のやりとりまでを今回全部書きました。

FP相談を経験することでお金の知識がつくことは間違いありません。

この記事を読んで、あなたが1歩踏み出す手助けになれば幸いです。

保険チャンネルFP相談については、こちらの記事「保険チャンネルFP相談のメリット5選!評判・口コミを紹介」をご覧ください。

ファイナンシャルプランナー(FP)への相談の流れ

- ①保険チャンネルHPより申込み

FP無料相談の保険チャンネル

まずは申込みから始めましょう!

- ②保険チャンネル担当者から電話連絡

申込みの確認、後日担当のFPさんから連絡があると伝えられる。

でも、この電話いる?? - ③担当のFPさんから電話連絡

日程調整と相談内容の確認。

FP相談を効率的に進めるためのアンケートの内容説明 - ④事前アンケートの作成

家族構成、収入と支出、貯蓄、保険と投資、住宅ローンの状況など

FPさんに聞くとやってない人がとても多いようなので、わからなければ

ヒアリング当日に確認してからでもOK! - ⑤FP相談1日目(約2時間)

事前アンケートの内容についてヒアリング

事前に回答できなかった項目と相談内容の助けになる追加質問を受ける - ⑥FP相談2日目(約1時間)

1日目の宿題に回答

NISAとiDeCoの違い、所得税の仕組みについて教えてもらう - ⑦FP相談3日目(約1時間)

アンケートの結果を受けてライフプランシートが完成

家計とライフプランについてのアドバイスを受ける - ⑧FP相談4日目(約1時間)

所得補償保険について説明を受ける

これまでのおさらい

1回あたりの時間は少し長くなるかもしれませんが、事前に準備しておけば最短2日で完結します。

私は子どもの習い事のすきま時間でFP相談を受けたので時間を短く複数回にしました。

このような希望にも応じてくれるので、遠慮せず担当のFPさんに相談しましょう。

FP相談が初めての方はこちらの記事「初めてでも安心。FP無料相談のメリットと注意点を解説」もご覧ください。

また、FP相談は意味ない!と懐疑的な方は、以下の記事をどうぞ。

ファイナンシャルプランナー(FP)への相談内容

では、FP相談の具体的な内容に入っていきましょう。

まずは、相談者である私の基本情報をお伝えし、実際の質問・回答の流れで紹介します。

相談者(筆者)の基本情報

まずは私の年齢や家族構成をお伝えします。

同年代の方の参考になれば嬉しいですが、最終的にはあなたの価値観が一番大事です。

✅年齢

40代前半

✅職業

会社員(電気機器製造業大手に勤める経理主任、中小企業の経理担当から転職)

✅年収

現在は約1,000万円

✅家族構成

妻(同年代)、子ども2人(中学生と小学生低学年)の4人家族

保険チャンネルでFPに相談した内容

私が今回のFP相談で依頼した内容は以下の3つです。

✅ライフプラン表を作成したい!

転職や子どもの成長に合わせ、あらためてライフプラン表を作成し数字で確認する

✅完成したライフプラン表から見直すべき点を確認したい!

家計改善と将来に向けた資産形成と老後資金の見込みを確認する

✅貯蓄と投資のバランスを確認したい!

ファイナンシャルプランナー(FP)相談前の事前質問

では、ライフプランを作ってもらうための事前アンケートの内容と回答の準備方法を説明します。

FP相談事前アンケートの内容

FP相談事前アンケートの内容は以下表のとおりです。

特に注意して考えておきたいポイントを書くので参考にしてください。

ぶっちゃけこれを準備するのが一番大切やし一番大変。

①家族構成

◆夫と妻の働き方(何歳まで働くのか、子育て期間中や子育て後どうするのか)

◆子どもの進路(小中高大・公立or私立・文系or理系など)

②現在の収入

◆毎月の給料とボーナス

◆役職定年、退職金についての会社の仕組み

◆パートナー(妻または夫)の収入または副業収入 など

③現在の支出

◆毎月の生活費(住居費、食費、水道光熱費、通信費、教育費、日用品、交際費など)

◆住宅ローン、生命保険・医療保険の保険料 など

◆自動車や大型家電、旅行などの特別支出の計画

④金融資産の状況(貯蓄・保険・投資など)

◆貯蓄(銀行預金、財形貯蓄、住宅財形など)

◆保険(積立型の終身保険、掛捨型の生命保険・医療保険など)

◆投資(確定拠出年金、NISA・つみたてNISA、iDeCo活用による債権・株式投資など)

保険チャンネルFP相談事前アンケート回答で準備したこと

FP相談を効果的に行うためにはあなたのお金の状況を知ることが不可欠です。

ここでは、あなたのお金を情報を知るために必要な資料をお伝えします。

もしあなたがその内容を理解できなくても大丈夫。

お金の専門家があなたの状況を理解してくれます。

もしわからないことがあれば、FP相談時にあわせて教えてもらいましょう。

お金の知識を身につける近道です。

❶家計管理

✅家計簿(家計簿がなくても毎月の支出がわかるものがあればOK)

✅銀行預金の残高(銀行口座の残高だけでなく財形貯蓄等の残高もお忘れなく)

✅源泉徴収票(これだけで収入や家族構成、保険の加入状況等がわかります)

❷住宅ローン

✅住宅ローン残高証明書(毎年年末に送付されます)

✅住宅ローン返済予定表(契約時に受け取っているはずです)

❸保険

✅保険証券(生命保険、医療保険、自動車保険、火災保険等の契約内容がわかるもの)

❹老後資金

✅ねんきん定期便

✅年金保険等の証券

❺資産運用

✅金融資産の明細(株式、投資信託、債券、不動産等)

✅投資用資金額(何かあったとき用に3~6ヶ月の生活費は分けておくこと)

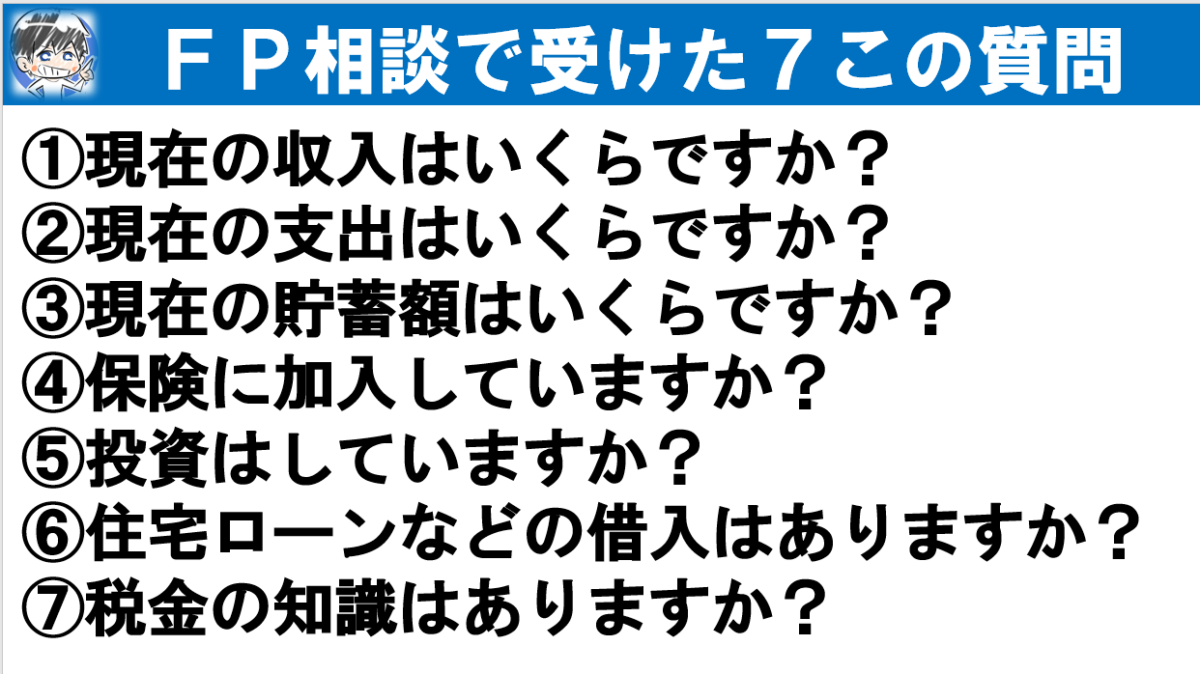

保険チャンネルFP相談で受けた7この質問

ライフプラン表を作成して数字で確認したい。

そして見直すべき点を確認したい。

このような依頼に対して、私が受けた質問は以下のとおりです。

最初にお伝えしておきますが、すぐに全部答えられる人なんかいないと思っています。

ヒアリングを受けながら一つずつ答えを探し、わからないことは次までに調べる。

不安に感じることはありません。気楽にいきましょう。

- 現在の収入はいくらですか?

まずは毎月の給与や賞与の状況を確認しましょう。

役職定年や退職金制度の仕組みを確認しておくと生涯収入を出しやすくなりますね。

あとは、副業収入や株式の配当金などの収入確認も必要です。

- 現在の支出はいくらですか?

これが一番めんどくさくて大変かもしれませんね。

でも、家計簿をつけたことがなければ食費、水道光熱費、通信費、交際費などそれぞれ

いくら使っているのかを正しく把握することができません。

まずは1か月、あなたのご家庭の支出を確認してみましょう。

- 現在の貯蓄額はいくらですか?

まずは貯金や保険の積立金、積立投資の残高をそれぞれ確認してみましょう。

貯蓄は、もし万が一の事態が起こっても半年から1年は困らないお金の準備が必要です。

次に子どもの教育費など近い将来に必要になるお金。

その次は、老後資金など将来のお金のために、自分の許容範囲内で投資を検討してみるのもいいですね。

- 保険に加入していますか?

あなたが加入している保険の保証内容と保険料はどのようなものですか?

保険に加入していれば安心と思うかもしれませんが、そのかわりにたくさん保険料を払っていてはお金が貯まりません。

民間保険に加入する前に、国の公的保険を理解しましょう。

実際、国の保証は十分手厚いです。

- 投資はしていますか?

投資に対してどのようなイメージを持っていますか?

投資は怖い、投資はギャンブルってイメージはありますか?

つみたてNISA、iDeCoって何?って方は、ぜひFPさんに教えてもらいましょう。

- 住宅ローンなどの借入金はありますか?

借入金の金利や返済金額、返済期間は把握していますか?

変動金利と固定金利の金利差がどれくらいの金額になるか想像できますか?

変動金利も借入をする金融機関によって大きく変わります。

仕事を引退するまでに完済しておけば、老後の生活費はぐっと下がります。

- 税金の知識はありますか?

所得税や住民税はどのように計算されているかわかりますか?

会社員の場合、これらの計算は全部会社がやってくれます。

でも、確定申告や節税の知識は絶対あった方がいい。

副業やフリーランスの方はなおさらです。

次からは、各質問に対する私の回答とFP相談で得た周辺情報について解説します。

質問1.現在の収入はいくらですか?

最初に書いたとおり、私は40代前半の会社員で妻と子ども2人の4人家族です。

ここでは、この質問に回答するための方法と、日本の世帯人員別/年齢別収入の状況について紹介します。

最後に、FPさんからのアドバイスをお伝えしてこの質問を締めたいと思います。

収入の確認方法

一番簡単な方法は、毎月の給与や賞与の明細を確認したり、銀行口座の履歴を確認することです。

しかし、あなたの口座に入金される金額は、給与から所得税や住民税、社会保険料などの金額が差し引かれた後の金額であることは忘れてはいけません。

また、会社の制度として、企業型確定拠出年金や持株会、住宅財形のような投資や貯蓄を行っている場合は、その金額も控除されているので、注意しておきましょう。

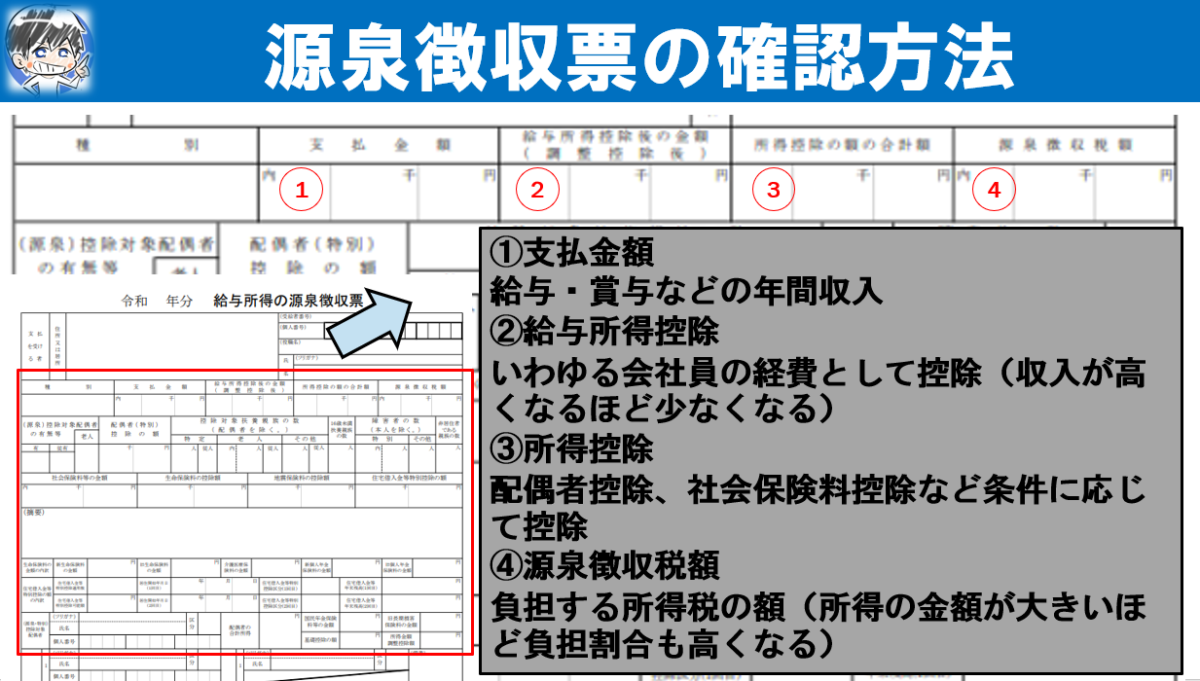

次は、会社から配られる「給与所得の源泉徴収票」について少し触れてみます。

①支払金額

あなたの給与・賞与などの年間収入です。

②給与所得控除後の金額

あなたの年収から会社員の経費として「給与所得控除」を差し引いて求めます。

給与所得控除の金額は収入が高くなるほど、控除される割合が少なくなります。

③所得控除の額の合計額

あなたの給与所得から差し引かれる「基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除、住宅ローン控除など」の合計額が記載されます。

給与所得から所得控除を差し引いた金額が「課税所得」です。

④源泉徴収税額

あなたの課税所得に「源泉徴収税率」を掛けて計算された金額となり、あなたの給与から所得税として毎月控除されます。

源泉徴収税率は、課税所得の金額が大きくなるほど、負担割合も高くなります。

例えば年収が500万円だったとしても、その年収から所得税、住民税、社会保険料などの税金が差し引かれるため、手取り金額は年収の70~80%になっています。

FPさんのコメント

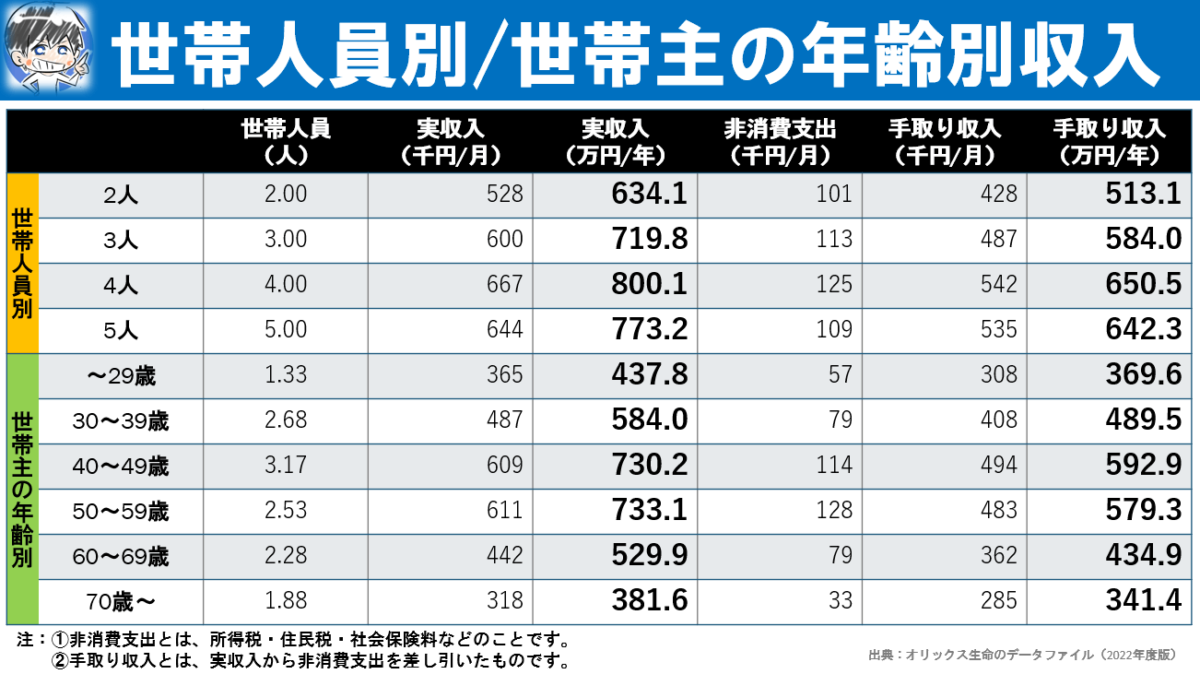

今回は不安定な副業収入や妻のパート収入は入れずに試算してもらいましたが、それでも40代前半で十分な収入があるため、比較的余裕があるという評価でした。

その根拠として、世帯人員別、世帯主の年齢別収入と比較して具体的な数字で説明してもらい、日本の収入の状況を知った。

興味深かったのは、世帯人数が増えるほど収入が多くなるのは養う必要あることから理解できるが、5人世帯になると収入が下がること。

子育ての期間が長くなるから収入が下がるってこと?生活費や教育費を考えると厳しかったりするのかな?というのが率直な感想。

質問2.現在の支出はいくらですか?

収入の次は支出です。

「とにかく節約」が目的になっていませんか?

節約した先には、どんな良いことがありますか?

目的のない節約はモチベーションも保てないし、長続きしない。

節約をするなら、そのお金をどうしたいのかをセットで考えましょう。

とにかく支出を把握するのが一番大変。

家計簿をつけたことがなければ食費、水道光熱費、通信費、交際費にそれぞれいくら使っているのかを正しく把握するのは難しい。

まずは1か月、あなたのご家庭の支出を確認してみましょう。

支出の確認方法

あなたは家計簿をつけていますか?

家計簿をつけている方、この項目はスルーして次に進みましょう。

家計簿をつけてなくて、何にいくら使っているか想像もつかないあなた。

まず1ヶ月~2ヶ月でいいので、何にいくらお金を使っているのかを確認しましょう。

対策はそこから始まります。

ただし、レシートや領収書を全部集めて家計簿に一つずつ転記・・・といった必要はありません。

もちろんできる人はそうしたらいいのですが、時間もかかるし大変です。

そこで、私が当時実際に行った支出の確認方法を紹介します。

その確認方法は、現金を使わないことです。

は?

ちゃんと説明します。

具体的には、クレジットカードや電子マネーを使用して、どこで買い物をしたかを徹底的に洗い出すことです。

あなたの生活サイクルはあなたが一番わかっているので、スーパーだと食料品、ホームセンターなら日用品、ネットショッピングなら店名を確認すれば何を購入したかはっきりわかるはずです。

スーパーでも日用品買うし・・・と思う人がいるかもしれません。

その違いに大きな違いはありますか。内訳が多少変わったとしても大きな違いはないはずです。

しかも、現金にかえてカードや電子マネーを使用することでポイントも貯まってお得です。

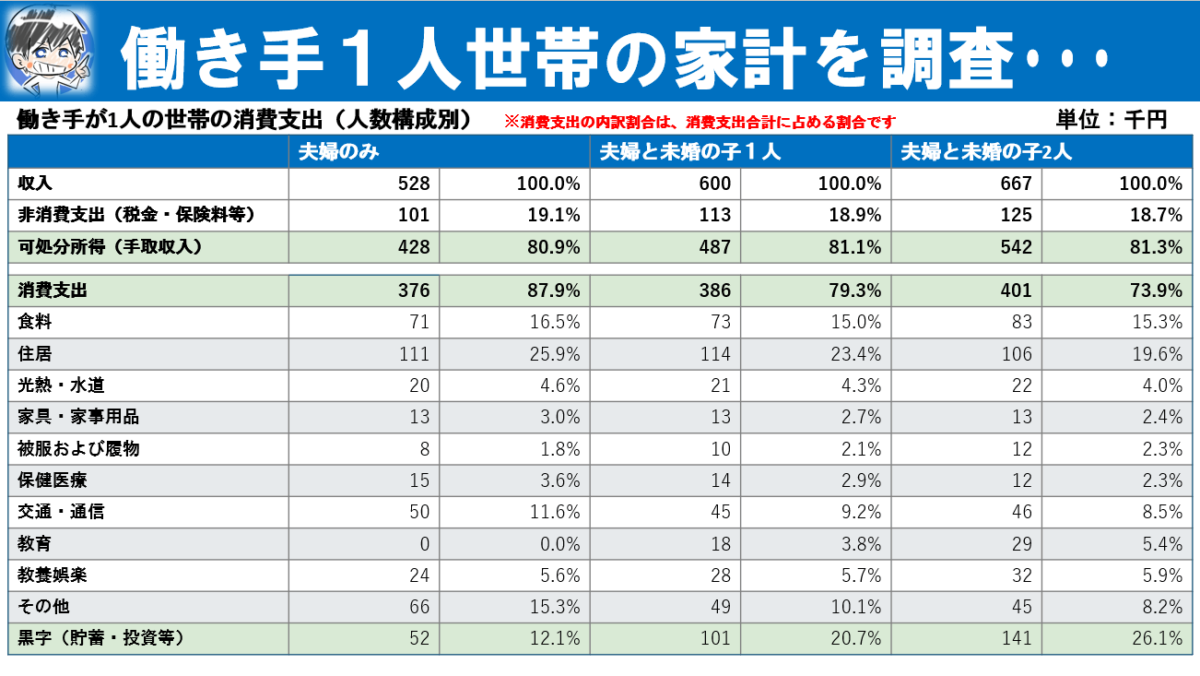

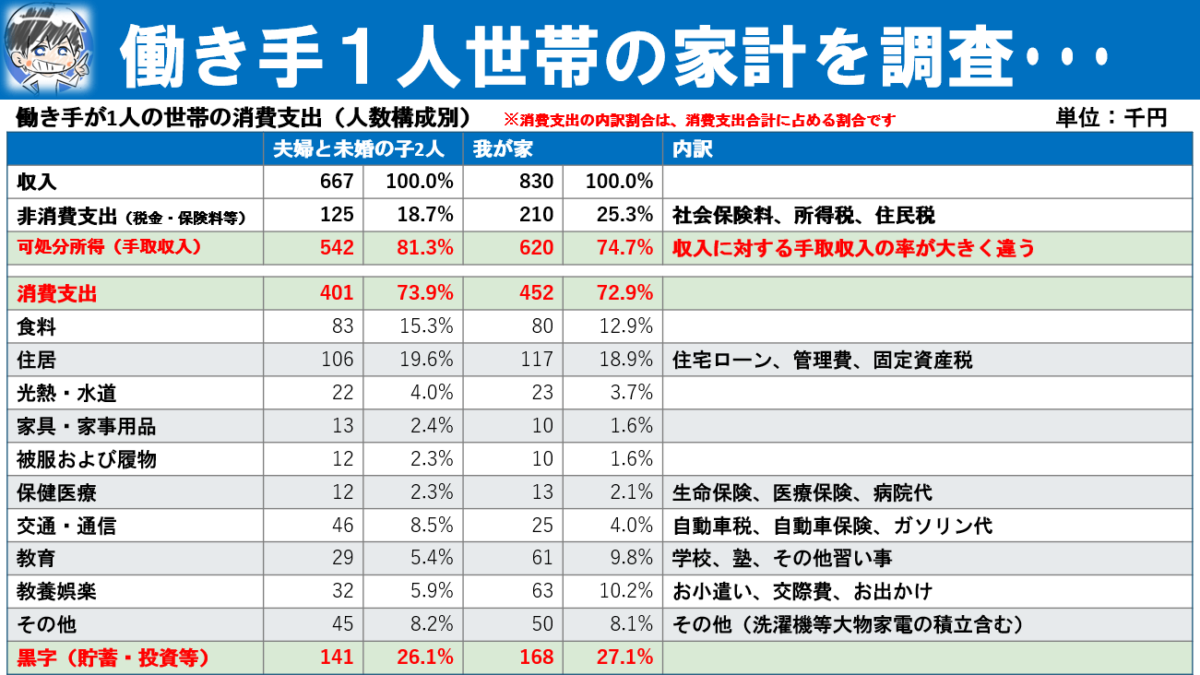

働き手1人4人世帯の収入と支出

4人家族の我が家の収入と支出をまとめてみました。

今回は参考情報として、総務省の「2021年家計調査 家計収支編 詳細結果表」における「夫婦と未婚の子2人」の4人家族の平均値と我が家の家計の比較もつけてみました。

ただし、収入も支出も家族の価値観や、どのような生活を望んでいるかにより大きく変わります。

参考程度にご覧ください。

まずは収入についてです。

可処分所得(手取収入)の収入に占める割合が平均値が81.3%に対し、我が家が74.7%と少なくなっていることが気になりました。

収入増により税金の負担率が高くなるということがここまで影響しているのかと思い知りました。

次に支出についてです。

可処分所得(手取収入)に占める消費支出の割合は平均値が73.9%に対し、我が家は71.3%、

黒字(貯蓄・投資等)の割合は平均値26.1%に対し、我が家は28.7%となっています。

消費支出の内訳に多少の違いはありますが、まずは平均レベルになっていると認識しました。

教育費や教養娯楽がかなり多く、ここはこれからの見直しポイントにします。

先取り貯蓄と投資で節約は考えていなかった

正直に言うと、私は節約には意識的に取り込んでいません。

例えば食費の場合、この食材にすると1食あたりいくら安くなる。

水道光熱費なら、こまめに電気を消してエアコンの温度を調整して・・・

いったいこれで何円節約できるでしょうか。

この後の貯蓄や投資のところでもお話しますが、私は給料が入ってきたらまっさきに貯蓄用口座に入金したり、投資信託を購入したりと、先取りするようにしています。

そうすると、必要なお金はすでに準備できているので、その後の残高はあまり細かく管理しなくても困ることはありません。

ある程度貯蓄や投資資金があるからと言われるかもしれませんが、現在の生活の満足度を下げないように、でも不要な費用はかけないようにしたいと考えています。

FPさんにはこのように説明し、これをふまえたアドバイスがあれば教えてほしいとお願いしました。

FPさんのコメント

②水道光熱費の見直し

新電力への見直しが取沙汰されるようになって久しいですね。

近頃の電気代の高騰でオール電化にしているご家庭は光熱費が厳しいのではないでしょうか。

水道光熱費は、新電力と契約をしているかといった観点で質問とアドバイスがありました。

我が家はマンションを購入したので個人で好きな新電力と契約することはできないですが、もう5年以上前にマンションの自治会長を任せられていたときに、議会に諮って新電力を契約した過去があります。

あとは、ストレスにならない程度に節電や節水の意識を持ち、不要な電気を消したり、風呂の湯量を減らしたりするなど、少しの努力で光熱費を削減できるというアドバイスをいただきました。

③交際費の見直し

交際費も、外食やイベントなどでかかるものが多くあります。

今はそんなことはありませんが、私も週末になっては用事もないのにランチしに出掛けていたことがあり、そのときは全然お金が増えなかったです。

子育て世代であれば、友人や家族との交流を大切にしながら、費用を抑えるために自宅で集まるなどの工夫をすることができます。

FPさんのコメント

現在の収入と支出より、貯蓄・投資が17万円あり、問題はないという評価でした。

ただ、今は収入が多いので問題ないものの、教養娯楽が多いので注意が必要とのコメント。

教育費については、中学生と小学生の学費がかかる時期でもあるため、将来の教育費の見通しを考慮した貯蓄や投資も検討してみてはどうかというコメントをいただきました。

また、その他費用で洗濯機などの特別な支出があるが、不定期で発生する将来的な支出については、緊急費用の積立を検討することをおすすめされました。

❶食費の見直し

食費は大きな支出の一つです。毎日の食事で少しの工夫をするだけで、節約することができます。

例えば、外食を控える、食材のまとめ買い、家で料理をするなどのちょっとしたことを中心にアドバイスがありました。

正直に言うと、私にはあまり響かなかったです。

❷水道光熱費の見直し

新電力への見直しが取沙汰されるようになって久しいですね。

近頃の電気代の高騰でオール電化にしているご家庭は光熱費が厳しいのではないでしょうか。

水道光熱費は、新電力と契約をしているかといった観点で質問とアドバイスがありました。

我が家はマンションを購入したので個人で好きな新電力と契約することはできないですが、もう5年以上前にマンションの自治会長を任せられていたときに、議会に諮って新電力を契約した過去があります。

あとは、ストレスにならない程度に節電や節水の意識を持ち、不要な電気を消したり、風呂の湯量を減らしたりするなど、少しの努力で光熱費を削減できるというアドバイスをいただきました。

❸交際費の見直し

交際費も、外食やイベントなどでかかるものが多くあります。

今はそんなことはありませんが、私も週末になっては用事もないのにランチしに出掛けていたことがあり、そのときは全然お金が増えなかったです。

子育て世代であれば、友人や家族との交流を大切にしながら、費用を抑えるために自宅で集まるなどの工夫をすることができます。

質問3.現在の貯蓄額はいくらですか?

収入と支出であなたのお金がどれだけ残るかが決まります。

そのお金、あなたはどうしますか?

いくら貯めますか?

なんのために貯めてるの?

いついくら使いますか?

もしあなたや家族に何かあってもしばらく暮らせるお金は絶対必要です。

支出額がわかっていたら計算できますよね。

他には、マイホーム、出産・育児、子どもの教育費、老後費用など様々。

それでは、貯蓄の状況について見ていきましょう。

目標とする貯蓄額に対し、現在の貯蓄額は適切なのか?

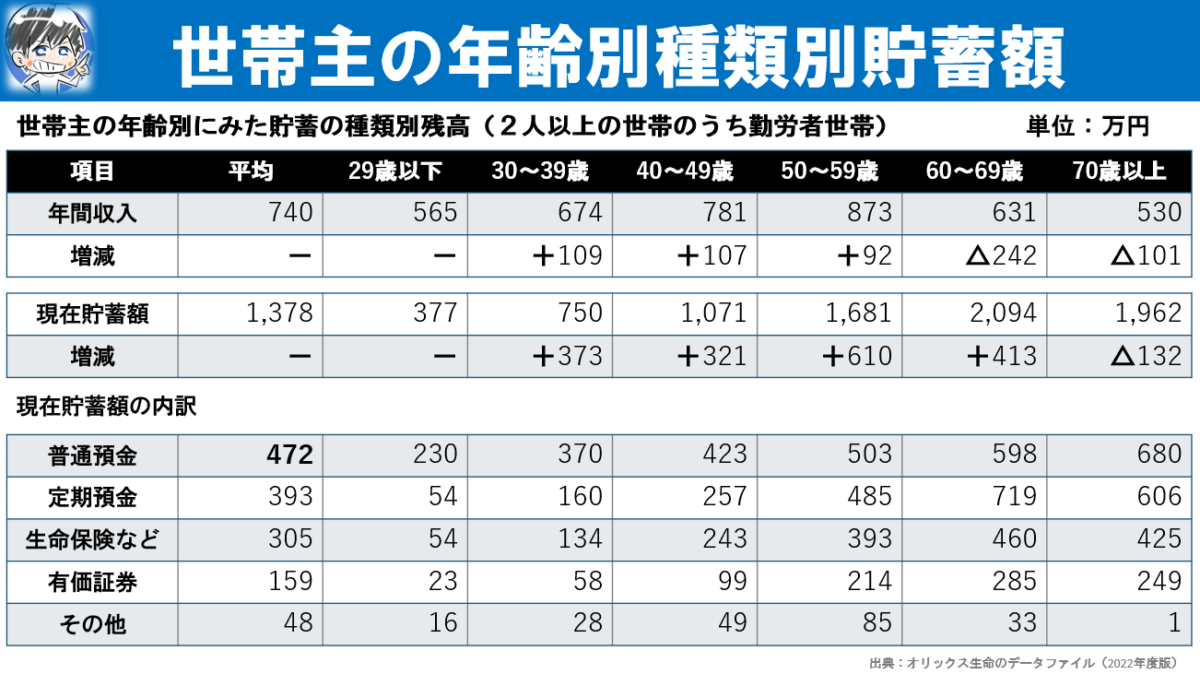

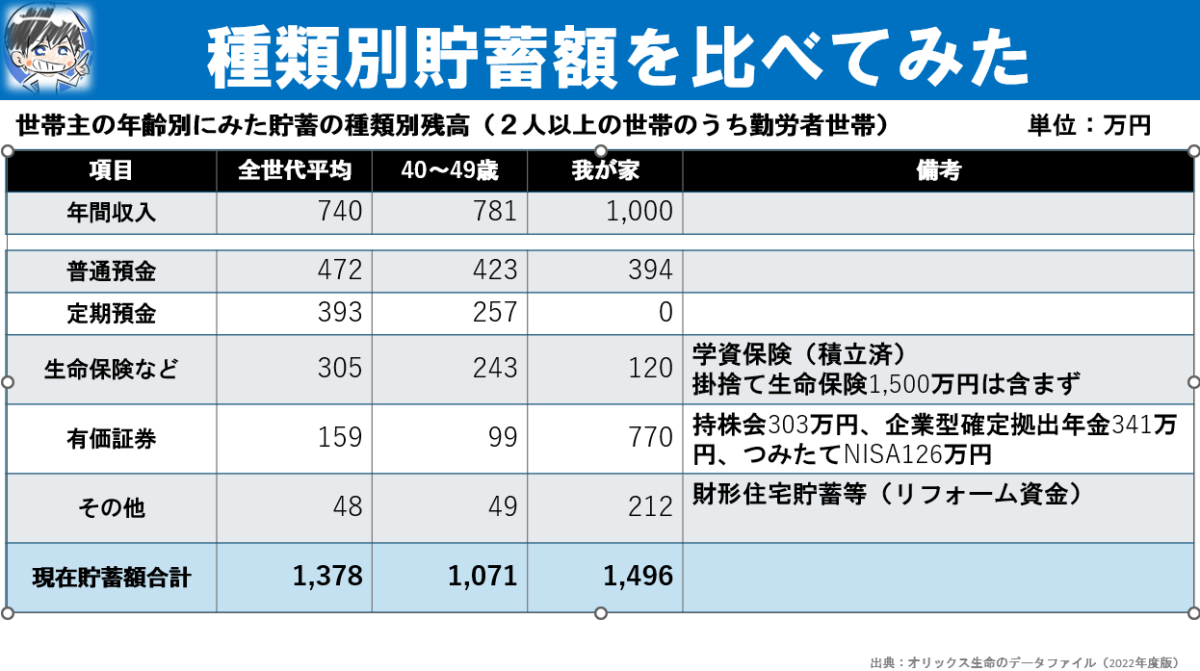

現在の貯蓄額は約726万円です。

内訳は普通預金394万円、生命保険など120万円、財形住宅貯蓄212万円ですね。

後でお話しますが、有価証券等の残高が約770万円あるため、現在の資産は約1,500万円となります。

目標は、子ども2人の大学生までの学費を面倒みたうえで、70歳までに3,000万円貯めること。

現状の資産形成において、目標を達成できるかどうかのライフプラン表を作ってほしい。

また、具体的なアドバイスがあれば教えてほしいというのが、今回の相談内容です。

FPさんのコメント

現在の貯蓄額が1,500万円ということで、目標の3,000万円に向けては、さらに貯蓄や投資を継続する必要があります。

このような状況でFPさんからいただいたアドバイスは以下のとおりです。

❶ライフプラン表作成

✅現在の収支や資産を踏まえたライフプラン表を作成し、目標の達成可能性を評価

✅ライフプラン表で将来の年齢ごとの収支や目標の達成状況を見通すことが重要

❷緊急用資金の確保

✅投資をする前に、万が一のための緊急用資金を確保しておく必要がある

✅保険にはあまり加入していないため6か月くらいは確保しておくとよいかも

❸子どもの教育費

✅まとまったお金が必要になるのは大学入学時。

✅子どもの進学希望により必要額が変わるため、進路希望にあわせた見直しが必要

このようなポイントに注意して資産形成に励むことで、目標の達成可能性を高めることができます。

個人の状況によって最適なアクションプランが異なるため、信頼できるFPさんへの相談をおすすめします。

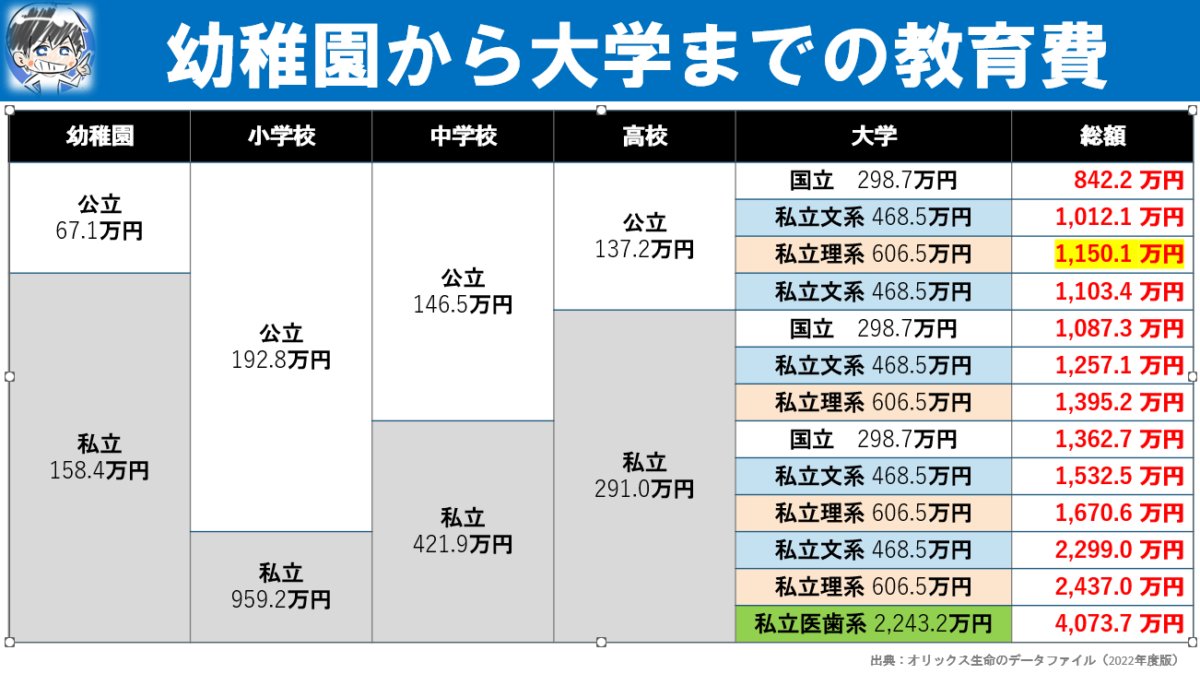

子どもの教育費ってどれくらい?

人生の3大支出は、「教育費」、「住宅費」、「老後費用」といわれます。

教育費は、人生の3大支出の1つとなるとても大きな支出です。

子どもが成人するまでの教育費はどれくらいかかるでしょうか。

幼稚園から大学まですべて公立の場合は842万円、

幼稚園から大学まで全て私立で医歯系の大学を選択した場合は4,074万円。

その差は、なんと3,232万円。

家が一軒建ってしまうくらいの差があるんです。

あなたの地域や子どもの進学希望をふまえて、一度調べてみるとよいでしょう。

こちらの資料もFPさんからいただいたオリックス生命のデータファイル(2022年度版)を参考にしています。

質問4.保険に加入していますか?

あなたは保険に加入していますか?

保険にはどのような目的で加入していますか?

国が保証してくれている医療保険の仕組みは理解していますか?

保険は、入っていれば安心かもしれませんが、入れば入るほどお金がかかります。

保険に入らなくても自分の貯蓄でなんとかなるのであればあえて入る必要はない。

保険は「発生する確率は小さいけど発生したら困るもの」にのみかけるのが私の考えです。

加入している保険の保険料と保証内容はどのようなものですか?

私は、保険は最低限にしたいと考えています。

生命保険は、掛け捨ての生命保険で、小学生と中学の子どもがいる現在は死亡時に1,500万円をかけています。

これも、子どもの年齢と進学の状況にあわせて見直していく予定です。

医療保険は公的保険や高額療養費制度があるので、月1,000円程度の共済保険のみ加入しています。

あとは自動車保険。

家族4人分でも月10,000円程度です。

FPさんのコメント

生命保険は、子どもの年齢や将来の教育費などに合わせて見直すことはとても重要です。

また、医療保険については公的保険や高額療養費制度があるとはいえ、入院や手術などで大きな費用がかかる可能性もあるため、適切な保障があるかどうかを確認することをお勧めします。

自動車保険については、自賠責保険の内容をふまえて、保険金額や車両保険をかけるかどうかなども見直してみると良いかもしれません。

所得補償保険とは

私の保険に対する考え方をふまえて、FPさんから所得補償保険について紹介があったので少し説明します。

所得補償保険とは、収入が急に減少した場合に、一定期間の収入が補償される保険です。

【メリット】

✅収入が減った際に一定期間補償してくれるため、生活の安定化が図れる

✅長期間働けなくても給付期間が長い補償が選べるため安心感がある

✅支払った保険料は、所得税の所得控除ができるため、節税できる可能性がある

【デメリット】

✅収入補償期間が長いほど保険料が高くなる

✅年齢制限があり加入できない可能性がある

✅給付条件により補償が受けられない場合があり適用条件をよく確認する必要がある

質問5.投資はしていますか?

あなたは投資に対してどのようなイメージを持っていますか?

今ではつみたてNISAやiDeCoの話がよく聞こえるようになってきてはいますが、

少し前までなら、投資はギャンブルと言われることも多かったです。

僕も投資を始めたのは遅かったですが、現在の状況について見ていきます。

証券口座をお持ちでない方は、こちらの記事「【超簡単】SBI証券で積み立てNISAを始めよう。口座開設方法を7ステップ(写真20枚)で解説」もご覧ください。

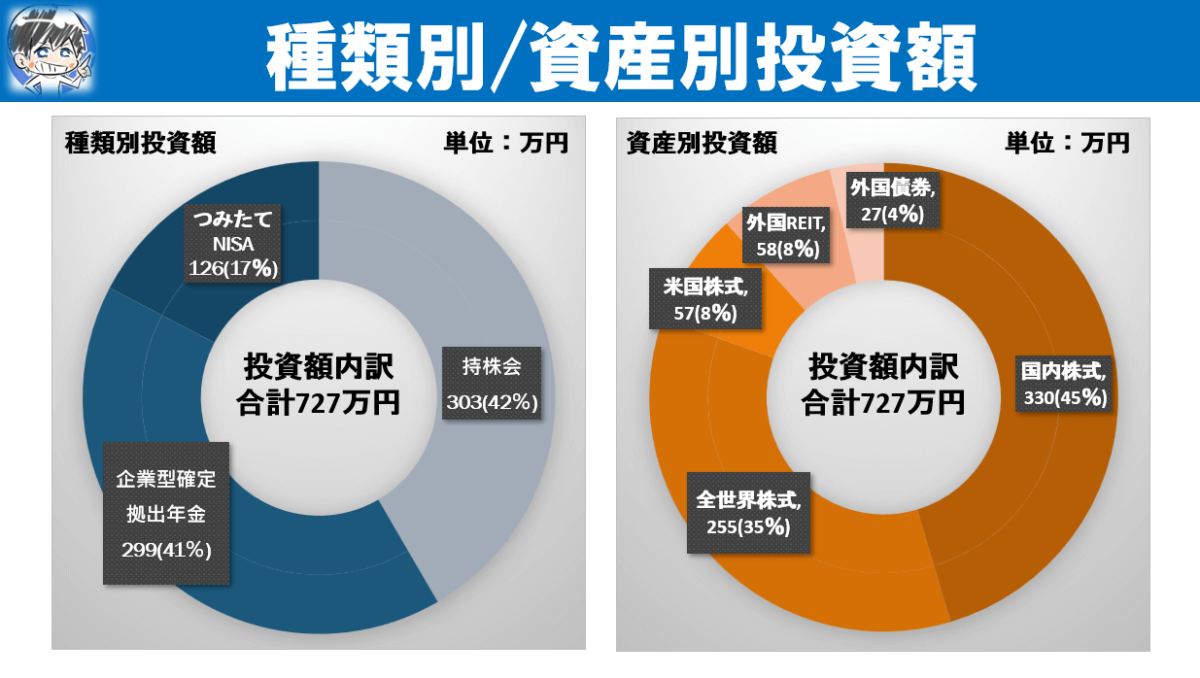

現在の種類別/資産別投資額

僕の現在の投資額は727万円でした。

まずは種類別に内訳を確認してみると、持株会303万円(42%)、企業型確定拠出年金299万円(41%)、つみたてNISA(17%)です。

つみたてNISAは会社制度の積立をしてもなお余裕が出てからの開始のため、積立額は少なめ。

持株会は奨励金が出る上に配当金も再投資できるので活用。おかげさまで株価も安定して成長。

企業型確定拠出年金は掛金が所得控除されるので、使わない手はないですね。

つみたてNISAも収益に対して税金がかからないのでもちろんお得。

次に、資産別にみていきましょう。

持株会を中心とした国内株式が45%、全世界株/米国株が43%、あとは外国REITと外国債券が少々。

個別株に投資する知識・経験・時間がないため、基本的にはインデックス投資がメインです。

このような計画で70歳で3,000万円は達成できるでしょうか。

今年人気の投資信託は「SBI証券つみたてNISAおすすめ銘柄ランキング」をぜひご覧ください。

FPさんのコメント

投資の知識や経験が少ない場合、インデックス投資は比較的リスクを抑えた方法としておすすめです。

インデックス投資とは、市場全体を代表する指数(例えば、日経平均株価やS&P500など)に連動する投資信託を購入し、市場全体の動向に従うことで投資リスクを分散する方法です。

ただし、資産形成にはリターンが必要であり、株式に投資することが必要になるかもしれません。

インデックス投資にもリスクがあり、市場が下落すると損失を被ることもあります。

そのため、リスク分散には複数の銘柄や国に投資することが大切です。

❶貯蓄・投資額の見直し

現在の貯蓄・投資額と支出を比較し、適切なバランスを見出すことが必要です。

また、貯蓄・投資額を増やすためには、支出の見直しも検討する必要があります。

❷長期的な投資戦略の策定

長期的な投資戦略を策定し、それに基づいた投資商品の選択を行うことが重要です。また、資産の分散投資も考慮し、投資商品の種類や割合を検討する必要があります。

❸投資資金の配分

✅全世界株式や米国株式を中心に、国内株式と外国債権でよくある資産配分となっている

✅現預金もありリスク許容度の範囲内だと思うが、海外REITが入っているのが気になった

ご質問いただいた資産状況において、70歳までに3,000万円を貯めることは可能ですが、投資に伴うリスクや市場の変動によって目標を達成できない可能性があることは知っておく必要がある。

また、将来のライフプランに合わせた適切な資産配分を行うことも重要です。

質問6.住宅ローンなどの借入金はありますか?

あなたは、持ち家派ですか?それとも賃貸派ですか?

持ち家派と答えたあなた、住宅ローンの金利や返済期間は把握していますか?

今の住宅ローンの金利は、あなたが借りたときと比べてどうですか?

住宅ローンの借り換え済で今できることはあまりない

我が家(マンション)は僕が27歳のときに2,200万円35年フルローンで借り入れて購入しました。

新規借入から8年後に住宅ローンの借り換えを行い、現在の残高は1,500万円、変動金利で0.45%で借りています。

なんと今なら0.3%台での借り入れの十分可能です。

残りの返済期間は18年で65歳時点で完済予定です。

サラリーマンを引退する前に完済できる予定でよかった。

しかも、マンション購入時から15年がたった今現在でも、自宅マンションの価格は、購入当初の金額を維持しているため、資産価値は高く、いい買い物をしたと感じています。

FPさんのコメント

住宅ローン金利が低く返済期間も長いため、現在の返済計画は比較的安定しています。

ただし、将来の金利上昇や収入の変化により返済が困難になる可能性もあるため、将来的にも返済が継続できるよう収支の見直しや返済計画の再検討を行う必要があります。

例えば、住宅ローンの場合は、購入後の住宅価値の変化や、住宅ローン減税の変更などを考慮した上で、返済計画を立てることが重要です。

また、住宅ローンの返済期間が長いため、将来の返済能力についても検討しておくことが重要です。今後の収入や支出を見据え、返済計画を再度見直してみることをお勧めします。

質問7.税金の知識はありますか?

あなたは税金や確定申告について考えたことはありますか?

会社員の場合、会社が年末調整をしてくれるので、あまり詳しいことは知らないかもしれません。

でも、税金をたくさん払うのは嫌だ。

少しでも手取り額を増やしたい。

副業収入も考えたい。

このような思いがあるなら、税金の勉強をして確定申告がなっておくと絶対有利です。

会社員でもできる節税方法があれば教えてください

私は会社員なので特別なことはしていません。

企業型確定拠出年金とつみたてNISA、ふるさと納税くらいです。

会社員でもできる他の節税方法があれば教えてください。

FPさんのコメント

会社員の方でも、以下のような節税方法があります。

なお、これらの節税方法を利用するためには、年末調整や確定申告の際に必要な書類の準備や手続きが必要となりますので、事前にしっかりと確認しておくことをお勧めします。

配偶者控除等は会社の年末調整で適用されています。また、個人型確定拠出年金については、企業型確定拠出年金のマッチング拠出を行っています。

医療費控除は幸い10万円の支出がなかったため対象外だと考えています。

①配偶者控除や扶養控除を利用する

配偶者や子どもを扶養に入れることで、所得税が軽減されます。配偶者控除や扶養控除は、年末調整や確定申告の際に申請することができます。

②医療費控除を利用する

医療費が一定額を超えた場合、所得税が軽減される医療費控除があります。こちらも確定申告の際に申請することができます。

③ふるさと納税の活用

自己負担額2,000円でお米、肉、魚などの名産品が、ふるさと納税による返礼品としてご自宅に届きます。

④住宅ローン減税の活用

住宅ローンを返済中の方は、住宅ローン減税を利用することで、所得税が軽減されます。住宅ローン減税は、年末調整や確定申告の際に申請することができます。

⑤財形貯蓄の活用

企業の福利厚生制度として、財形貯蓄があります。

財形貯蓄は、給料から一定額を天引きし使ってしまうことなく貯蓄を増やすことができます。

また、財形貯蓄には所得税や住民税がかからないというメリットがあるのが特徴です。

⑥企業型確定拠出年金の活用

お勤めの会社が企業型確定拠出年金制度を持っていれば利用することができます。

こちらも次に紹介するつみたてNISAやiDeCoのように、税金の優遇を受けながらお得に積立投資ができるものです。

⑦つみたてNISAやiDeCoの活用

企業型確定拠出年金以外にも、個人でつみたてNISAやiDeCoを活用した積立投資を行うことで、投資収益が非課税になったり、所得税や住民税が優遇されたりします。

以上のような方法があります。ご自身に合った税金対策を行い、効率的な資産形成に役立てていただければ幸いです。

FP無料相談で気づいた目標に対する現在地

これまでのやりとりを通して、最後に次の2つの質問をしてみました。

現状の資産形成に対し、改善すべき点はありますか?

現状の資産形成について、以下のアドバイスがありました。

「目標達成に必要な金額を再確認する必要がある」

70歳までに3,000万円を貯めることを目標とされていますが、この目標が適切なのか再確認する必要があります。将来のライフプランや資産形成に必要な資金を見直し、目標額が十分かどうかを検討することが重要だ、とのこと。

そこで、3,000万円では少ないのかなという印象を持ったのですが、70歳で夫婦2人で3,000万円もあれば十分ではないかと聞いてみた。

FPさんからは、目標額はライフプランに合わせて設定されるものであり、一概に「適切」かどうかを判断することはできない。

将来の生活費、教育費、医療費、老後の生活費など将来必要な資金を考慮して設定する必要があります。

将来どのように生きたいのか。今からしっかり考えておく必要がある。

ファイナンシャルプランナー(FP)相談Q&A

- QQ1. 30代のサラリーマンで将来に備えて資産運用を始めたいと考えていますが、何から始めたら良いですか?

- A

まずは自分のライフプランを考え、将来に必要な資金を算出しましょう。

そこから必要な資金額を達成することができる運用方法を選ぶことが大切です。

また、投資にはリスクがあるため、リスクに対する自分の許容度を明確にし、適切なポートフォリオを構築することも重要です。

- Q資産運用のための投資信託を選ぶときに重要なポイントは何ですか?

- A

①投資信託の運用方針やリスクを理解する

②投資信託の運用実績や信託報酬を確認する

③分散投資をするため、複数の投資信託を組み合わせることを検討する

④長期的な視点を意識し、短期的な変動に左右されないような投資信託を選ぶ

- Q住宅ローンの返済計画は、どのようなポイントに注意すれば良いですか?

- A

住宅ローンの金利や返済期間をふまえて返済計画を策定することが大切です。また、返済計画の中で予期せぬケガや病気、急な出費が生じる場合に備え、緊急の資金を確保することも忘れずに考えましょう。

- Q住宅ローンの借り換えをする際に気をつけるべきポイントは何ですか?

- A

①新しい住宅ローンの金利や返済期間を確認する

②借り換えることで返済期間が延び、総返済額が増えないようにする

③借り換え費用(違約金や抵当権抹消費用など)が返済期間中の利益を上回らないか確認する

④住宅ローンの借り換えをすることで生じるメリット・デメリットを十分に検討する

- Q会社員でありながら、できる節税方法はありますか?

- A

会社員でもNISAやiDeCoを行うことで税金を減らすことができます。

また、ふるさと納税は節税にはなりませんが、自己負担2,000円でお得な商品がもらえるので、活用することをおすすめします。

ただし、これらの制度は一定の条件を満たす必要があるので注意しましょう。

週末はファイナンシャルプランナー(FP)無料相談を受けてみよう

ここまで読んでくださりありがとうございます。

この記事では、FP相談では鉄板の収入や支出の管理方法、貯蓄や投資の考え方を中心に解説しました。

これらの要素を総合的に見ることで、自分のライフプランを具体的にイメージすることができます。

✅収入と支出を見つめなおす

✅貯蓄では教育費など近い将来必要になるお金と万が一の場合のお金は必ず準備

✅資産運用は自分のリスク許容度や将来の目標に応じて選択することが大切

✅公的保険の仕組みを理解し、民間の保険は不足を補う必要最低限を意識する

✅ライフプラン表を作成し、年齢に応じた将来の資産形成をイメージする

FP相談は、家計の健全化や資産形成などを目的に、自分自身では見えない視点や、知識や経験に基づいたアドバイスが受けられます。

自分自身で対処できる範囲を超えた問題や不安がある場合には、ぜひFP相談を受けてみてください。

将来に不安を感じている人にとっては大きな助けになってくれるはずです。

コメント