「投資って難しそう…」

「忙しくて時間がない…」

「でも失敗はしたくない…」

こんな不安を抱えながら、資産運用の一歩を踏み出せずにいませんか?

そんなあなたにぴったりなのが、「ほったらかし投資」です。

この記事では、投資の知識がなくても毎月少額から始められて、税制優遇を最大限に活用する方法など、あなたに合ったおすすめの投資方法をわかりやすく解説します。

「ほったらかし投資」の魅力は、その名の通り、ほとんど手間をかけずに資産を増やせること。

市場の動きに一喜一憂することなく、長期的な視点で着実に資産を増やせます。

私はいま40代ですが、30代からNISAで「ほったらかし投資」を始めています。

「投資なんて難しそう…」

と思っていましたが、給料が少なくても毎月1万円をコツコツ積立投資していました。

たったそれだけで、自分の資産が積み上がっていくのを実感しています。

もう1つはiDeCoです。

iDeCoを活用した「ほったらかし投資」では、老後資金の準備と同時に、毎年支払わないといけない税金まで大幅に軽減できました。

「投資資産や利益が積み上がらなくても、積み立てるだけで税金が安くなるんや…!」

と嬉しい驚きがありました。

この記事を読めば、忙しい現代人、苦労するビジネスマンのあなたでも、かんたんでリスク少なく「ほったらかし投資」でコツコツ資産を増やせます。

あなたもきっと「ほったらかし投資」の魅力に気づくはず。

投資初心者でも安心して始められる方法や、リスクを抑えながら効果的に資産を増やすコツをぜひご覧ください。

ほったらかし投資のおすすめ3選

新NISA・iDeCo・クラウドファンディングを徹底比較

「ほったらかし投資」には、どのような方法があるのでしょうか。

今回は、特におすすめの方法3つを詳しく解説します。

それぞれの特徴を理解することで、自分に最適な投資方法を見つけましょう。

新NISA:投資初心者は他の投資を調べる前に新NISA

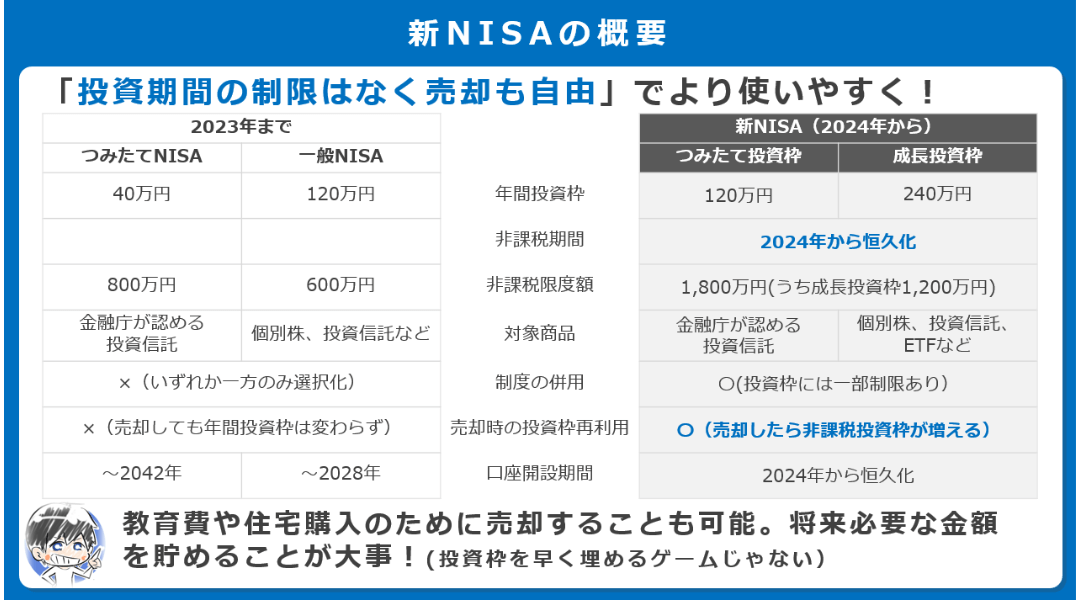

新NISAは、2024年1月からスタートした新しい制度で、「少額投資非課税制度」と言われます。

従来のNISA(ニーサ)の良いところを引き継ぎつつ、より使いやすく、長期的な資産形成に適した制度となっています。

新NISAは、投資初心者から経験者まで、幅広い層にとって魅力的な制度であり、これから資産形成を始める方にとっては絶好の機会です。

年間最大360万円、生涯で1,800万円まで非課税で投資できるため、効率的な資産形成が可能になり、複利効果を最大限に活かせます。

「非課税」というのは、投資で得た利益に対しては、通常約20%の税金がかかりますが、この20%の税金がかからずにあなたの利益になるということです。

新NISAには、「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。

つみたて投資枠では、リスクの低い投資信託(インデックスファンド)などに年間120万円まで積立投資ができ、投資初心者でもコツコツと安定的な資産形成を目指せます。

毎月一定額を積み立てることで、価格変動リスクを分散できるドルコスト平均法の効果が期待できます。

一方、成長投資枠では、年間240万円まで個別株やETF(上場投資信託)など、幅広い商品に投資できます。

投資経験者は、成長投資枠を活用しより積極的な資産運用に挑戦することで、より大きなリターンも狙えます。

もちろん、成長投資枠もつみたて投資枠と同じ、リスクの低い投資信託で堅実に資産を積み上げることもできます。

さらに、新NISAでは非課税保有期間が無期限化されました。

これにより、長期的な視点でじっくりと資産を育てることができます。

また、売却した分だけ翌年の投資枠が復活するため、お金が必要になったときには気にせず売却することができ、柔軟な資産運用が可能です。

もちろん、投資には元本が変動するリスクが伴います。

しかし、ただ銀行に預けておくだけでは、インフレによってお金の価値は目減りしていきます。

また、過去の実績では、15年以上の長期投資を行った場合、いつ始めても資産が増加しているという事実があります。

このように、新NISAは特に投資初心者にとって、非常に魅力的な選択肢です。

新NISAは、老後資金の準備、教育資金の確保、住宅購入資金の積立など、様々な目的で活用できます。

長期目線で資産形成に取り組み、お金の不安を減らし、おり豊かな未来を手に入れるためには、新NISA活用は必須です。

「ほったらかし投資」の最有力候補として、今すぐ始めていきましょう。

iDeCo:40代からの老後資金準備には節税効果も期待できるiDeCo

iDeCo(イデコ)は、個人型確定拠出年金の愛称です。

これは、老後の資金を準備するための制度で、現役時代に積み立てた資金を60歳以降に受け取ることができます。

ほったらかし投資の一種として、特に40代以上の方にとって魅力的な選択肢となっています。

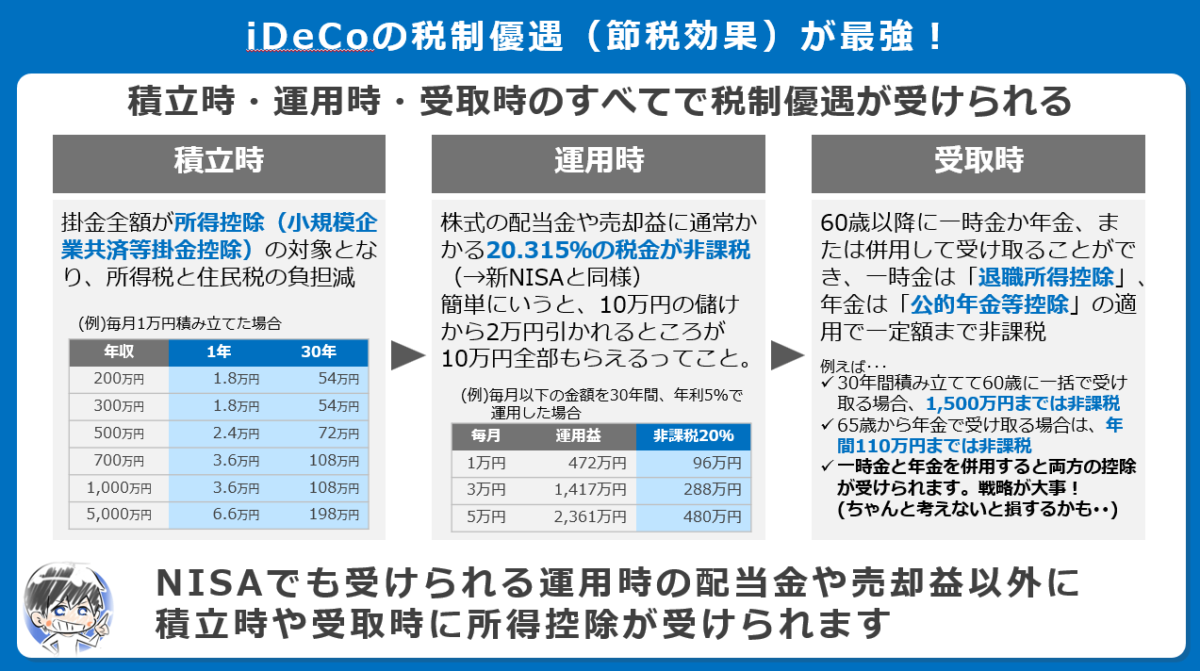

iDeCoの最大の特徴は、強力な税制優遇です。

1つめは、積立時の掛金全額が所得控除の対象になることです。

つまり、iDeCoに投資した分だけ、その年の課税所得が減ることになります。

これにより、所得税や住民税が軽減されるため、投資資産が積み上がってなくても、投資利益が出る前でも実質的な利益が得られていることになります。

例えば、年収500万円の会社員が月額1万円(年間12万円)をiDeCoに拠出した場合、年間約2.4万円の税金が軽減されます。

これは、12万円を投資しただけで、実質的に2.4万円の利益が出たと考えることができます。

長期投資でコツコツ30年続けたら72万円。バカにならない金額です。

2つめは、運用時の配当金や売却益にかかる税金が運用中は非課税になることです。

通常かかる税金が資産として積み上がるため、資産形成のスピードが早まります。

これを「複利効果」といいます。

例えば、毎月1万円を年利5%で30年間運用した場合、30年後の運用益は472万円になります。

すごい金額ですね。

通常は、この472万円に20%の税金として96万円がかかりますが、これがそのままあなたのお金になります。

最後3つめは、受取時にも税制優遇が受けられることです。

iDeCoでは、60歳以降に一時金か年金、または一時金と年金併用で受け取ることができます。

一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が適用されるため、受取時にも税負担を抑えることができます。

このように、税制優遇がすばらしいiDeCoにも注意点があります。

まず、60歳まで原則として引き出すことができません。

途中で資金が必要になっても、特別な理由がない限り引き出せないのです。

あなたの家計の状況を確認し、少額から無理のない金額で始めましょう。

慣れてきたら金額を増やせばいいんです。

また、新NISAと同じく、運用次第では元本割れのリスクがあることも知っておきましょう。

しかし、これらの注意点を踏まえた上でも、iDeCoの税制優遇は魅力的な選択肢と言えるでしょう。

コツコツ積み立てを継続しながら税金を安くする。

特に、税負担軽減と老後資金準備を両立するために、ぜひ利用したい制度です。

クラウドファンディング:投資期間と利回り固定で少額から不動産や事業に投資できる新しい選択肢

クラウドファンディングは、比較的新しい投資方法ですが、ほったらかし投資の選択肢として注目を集めています。

クラウドファンディングとは、インターネットを通じて多数の投資家から少額ずつ資金を集め、不動産や事業に投資する方法です。

これにより、今までは資金力のある大口投資家しか参加できなかった投資機会に、一般の個人投資家も参加できるようになりました。

クラウドファンディング投資の最大の特徴は、1万円程度の少額から始められることです。

これにより、あなたのリスク許容度に応じて様々な案件に投資できます。

また、投資期間と予定利回りが事前に固定され、投資家がその期間と利回りを確認して投資できるのも大きな特徴です。

例えば、「6ヶ月間で年利5%」とか「12ヶ月間で年利10%」といった具合に、投資期間と利回りが明確に示されます。

これにより、投資家であるあなたの資金に合わせて検討することができます。

さらに、不動産や事業といった実物資産に投資できるのも魅力です。

株式市場の変動に左右されにくい資産に投資できるため、ポートフォリオの分散に役立ちます。

例えば、都心の賃貸マンションや太陽光発電事業、あるいは成長企業への事業投資など、多様な選択肢が広がっています。

「でも、どれを不動産や事業投資といっても、何を選べばいいかわからない」

クラウドファンディングの次の利点は、専門家による案件の精査です。

運営会社の専門家が案件を厳選し、リスクやリターンの分析を行い、その審査に通過した投資対象だけが個人投資家に案内されるため、比較的安心して投資を行うことができます。

ただし、クラウドファンディング投資にもリスクはあります。

例えば、不動産投資の場合、賃貸需要の低下や建物の価値下落といったリスクがあります。

事業投資の場合は、事業の失敗により元本が毀損するリスクもあります。

また、投資期間中は原則として途中解約ができないため、流動性が低い点も忘れてはいけません。

でも、これらのリスクを理解した上で、1年以内の短い期間を利用して一定の利回りでお金を増やすことができたら嬉しくないですか?

1年以内の短い期間を利用して、ちょっとしたお小遣いを稼ぐ。

このような考え方であれば、クラウドファンディングもありではないでしょうか?

クラウドファンディングは、少額から始められ、投資期間と利回りが明確な投資方法です。

新NISAやiDeCoと組み合わせて短期間で実物資産に投資できる「ほったらかし投資」をお小遣い稼ぎにどうぞ。

ほったらかし投資をおすすめする理由

ほったらかし投資は、その名のとおり、ほったらかしで資産を増やせる方法です。

多くの人が投資に興味はあるものの、「時間がない」とか「難しそう」といった理由で、その1歩を踏み出せずにいます。

しかし、「ほったらかし投資」だったらどうでしょうか。

ほったらかし投資の基本的な考え方は、長期目線で資産を運用することです。

日々の市場の動きに一喜一憂するのではなく、時間をかけてあなたの資産をじっくり育てる。

時間がない現代人、仕事に苦しむ会社員にとって、とても魅力的な投資方法です。

それでは、ほったらかし投資の仕組みやメリット、デメリットについて見ていきましょう。

ほったらかし投資の仕組み:ほったらかしでも資産運用できる理由

ほったらかし投資が成功する理由は、主に以下の3つです。

1つめは「分散投資」の考え方です。

ほったらかし投資では、特定の銘柄や資産に1点集中するのではなく、幅広い資産に分散して投資します。

これにより、特定の資産の値上がり値下がりを気にすることなく、投資を継続できます。

2つめは「ドルコスト平均法」の活用です。

これは、毎月定期的に一定額を積み立てることで平均的な購入価格を下げることに役立ちます。

例えば、毎月1万円を投資信託に積み立てる場合を考えてみましょう。

市場価格が5千円のときは1万円で2口しか買えませんが、2千円のときなら同じ1万円でも5口買えます。

これを長期間続けることで、平均的な購入価格を抑えつつ、将来的にはあなたが投資している株式市場の成長に応じて資産を増やしていけるのです。

3つめは、「複利効果」の利用です。

ほったらかし投資で得られた利益を自動的に再投資することで、時間の経過とともにあなたの資産が増えていきます。

これを10年20年30年と続けていくと、あなたの資産は雪だるま式に膨らみ続けます。

このように、ほったらかし投資は、投資の基本的な原則を活用しながら、手間をかけずに資産運用ができる仕組みになっています。投資に時間をかけられない人や、市場の動きに一喜一憂したくない人にとって、非常に魅力的な選択肢と言えるでしょう。

ほったらかし投資のメリット:手間いらずで長期的な資産形成

ほったらかし投資の最大のメリットは、その名の通り、手間がかからないことです。

毎日のようにパソコンの前で市場をチェックしたり、頻繁に売買したりする必要がありません。

これは、忙しい日々を送る現代人にとって、本当に大きな魅力です。

これ以外のほったらかし投資の魅力を3つ解説します。

1つめは、意識することなく自然と長期目線で資産形成ができることです。

ほったらかし投資では、短期的な市場の変動に惑わされることなく、じっくりと資産を育てていくことができます。

これは、老後資金や子どもの大学進学のための教育費など、長期目線でお金を貯めたい人にとって、ぴったりな方法です。

2つめは、感情的になり精神的に耐えられなくなることを防げることです。

市場が変動することは頭では理解しているものの、市場が大きく下落すると人間は誰でも動揺してしまいます。

市場は長期的に成長すると冷静に判断できたらいいのですが、人は痛みや損失に弱く、せっかく積み上げてきた資産を売却してしまうようなことが避けられます。

逆に、市場が急上昇しているときに、利益欲しさに売却してしまったり、もっと上がると過度に期待して無理な投資をしてしまうリスクも減らせます。

例えば、2008年の世界金融危機や、記憶に新しいコロナウィルス時には、多くの投資家がパニックになって資産を売却しました。

しかし、そのまま保有し続けた投資家は、その後の市場回復で大きな利益を得ることができました。

ほったらかし投資であれば、こうした感情的な判断を避け、長期目線で投資を継続することができるのです。

3つめは、頻繁な売買を繰り返さずコストを抑えられることです。

頻繁な売買による取引手数料だけでなく、プロの投資家に運用を任せる投資信託などを利用する場合でも、世界や日本の株式指標に連動して運用を行うインデックスファンドのような低コスト商品を選ぶことで、さらに運用コストを低く抑えられます。

このように、ほったらかし投資には多くのメリットがあります。

特に、時間がない人や投資の知識が十分でない人にとって、非常に魅力的な選択肢となるでしょう。

次に説明するデメリットへの対策をしっかり理解して、自分に合った投資を「ほったらかし」で続けていきましょう。

ほったらかし投資のデメリット:リスク分散と情報収集の重要性

ほったらかし投資には多くのメリットがある一方で、いくつかのデメリットや注意点も存在します。

これらを理解し、適切に対処することで、より効果的な資産運用が続けられます。

ここでは、デメリットとその対策について2つ解説します。

1つめは、市場全体が長期的に下落する可能性(リスク)があることです。

ほったらかし投資は、市場全体の成長を前提としていますが、経済が長期的に停滞する場合には期待どおりの利益が得られない可能性があります。

例えば、日本の株式市場は1990年代のバブル崩壊後、30年にわたって低迷しました。

このような状況では、ほったらかし投資だけでは十分な利益を得られない可能性があります。

でも、世界全体に投資したらどうでしょうか?

30年以上前は、日本も世界から注目されていました。

今ならアメリカが巨大テクノロジー企業の急成長で盛り上がっています。

AIを中心としたテクノロジー企業や半導体事業の勢いはまだしばらく続くでしょう。

今後は、人口も増加していて優秀な人材が多いとの理由でインドが注目されています。

このように、世界全体でみるとまだまだ長期的な成長が期待できます。

2つめは、分散投資を行わず集中投資を行っている場合は、大きな損失を出す可能性があることです。

ほったらかし投資というだけに、投資対象の選択は重要です。

例えば、特定の国や事業に偏った投資をしていると、その国や事業が失敗したら、大きな損失が発生します。

この点でも、世界全体に投資をすることが大切であるとわかります。

3つめは、世界経済の大きな変化に適切に対応できないリスクです。

例えば、新しい技術や産業が出てきたときに、それらを投資対象に含めていない場合、成長のチャンスを逃してしまう可能性があります。

これらのデメリットに対処するためには、どうすればいいでしょうか。

完全に「ほったらかし」にするのではなく、年に1回程度は、自分の投資状況を確認し必要に応じて資産配分を調整しましょう。

いくら「ほったらかし」といっても、年に1回くらいはできますよね?

また、経済ニュースや投資に関する基本的な知識を得るなど、少しくらいは情報収集をしてみましょう。

ほったらかし投資と言っても、いざ投資を始めると聞こえてくる経済ニュースに興味を持ったりします。

ほったらかし投資のはずが、なぜか経済ニュースを見たり投資に関する知識がついてしまう。

こんな「ほったらかし投資」今すぐ始めません?

ほったらかし投資の選び方

目的・リスク許容度・運用スタイルで最適な方法を見つける

ほったらかし投資には様々な方法がありますが、どれを選べばよいのでしょうか。

実は、最適な投資方法は人それぞれ異なります。

自分の状況や目標、性格に合った方法を選ぶことが成功の鍵です。

ここでは、ほったらかし投資の選び方について、いくつかの視点で考えてみましょう。

投資目的で選ぶ:老後資金、教育資金、資産形成など

投資の目的は人それぞれ異なります。

老後資金、子どもの教育資金、住宅購入など、目的によって最適な投資方法も変わります。

例えば、老後資金の準備が目的の場合、新NISAやiDeCoが最有力です。

特にiDeCoは、税制優遇が手厚く、60歳以降の受け取りを前提としているため、老後資金目的では最も適しています。

次に、子どもの教育資金や住宅購入の場合は、新NISAが有力になるでしょう。

iDeCoは60歳まで引き出せないため、ここでは選択肢になりません。

新NISAは、途中で売却すると翌年から投資枠が復活するため、売却した後でもまた新たに積み立て投資を始められます。

最後に、単純な資産形成が目的の場合は、どれでも自分の好きな選択肢を選びましょう。

ここでは、お小遣いを目的に、クラウドファンディングをやってみるのもおすすめです。

重要なのは、自分の投資目的を明確にし、それに合った方法を選ぶことです。

例えば、「10年後に子どもの教育資金として500万円」といった具体的な目標を立て、そこから逆算して必要な投資額や期待リターンを考えていくとよいでしょう。

リスク許容度で選ぶ:リスク小、リスク中、リスク高

投資で利益が得られるということは、損する可能性もあります。

リスクとは、価格が上下に変動する振れ幅のことです。

振れ幅が小さい投資をリスク小と言いますが、この場合投資で損をする金額も小さいですが、当然得られる利益も小さくなります。

リスク高はその反対ですね。

このリスクの大小は、投資方法によって変わります。

あなたはどこまでリスクを取れるのかを考え、自分のリスク許容度合った投資方法を選ぶことが、長期的な成功につながります。

リスク小を求める場合、債券中心の投資信託や定期預金などが選択肢となるでしょう。

例えば、新NISAで債権中心の投資信託を選んだり、iDeCoでは元本確保型の定期預金なども選べます。

リスク中の場合、株式と債券をバランスよく組み合わせた投資信託や、世界全体や米国全体、日本全体に分散する投資信託や、上場投資信託(ETF)などが考えられます。

新NISAではこれらすべての商品に投資できますし、iDeCoでも商品数は限られますが、投資信託に積み立てることで、税制優遇も受けられます。

リスクをとって大きな利益を出したい場合は、特定の企業を対象とした個別株や、新興国株式や小型株、あるいは特定のセクターに特化した投資信託などが選択肢となるでしょう。

ただし、これらは大きな値動きが予想されるため、知識なく軽い気持ちで始めることはおすすめしません。

当たれば大きいですが、よく考えてなくなってもあきらめがつくお金でやりましょう。

自分のリスク許容度を知りたい場合は「仮に投資額の20%がなくなったらどう感じるか」という質問に答えてみましょう。

「20%なくなっても落ち着いていられる」と感じれば、比較的リスク許容度は高いといえます。

運用スタイルで選ぶ:積立投資、スポット購入、プロにお任せ

ほったらかし投資といっても、運用スタイルにはいくつかの選択肢があります。

自分の生活スタイルや性格に合ったスタイルを選ぶことが大切です。

積立投資は、定期的に一定額を投資する方法です。

給与日に合わせて毎月一定額を投資するなど、習慣化しやすいのが特徴です。

新NISAでの投資信託の積立がこれにあたります。

スポット購入は、まとまった資金ができたときに一括で投資する方法です。

ボーナスをもらったときや、副業で収入が入ったときの資金を投資に回す場合に適しています。

ただし、時間の分散がない一括投資になるため、投資のタイミングによっては投資した後に一時的に下がってしまう可能性があるため、慎重な判断が必要です。

最後に、プロにお任せする方法としては、バランス型の投資信託やロボアドバイザーなどがあります。

自分で詳細な運用判断をする必要がなく、プロの知見を活用できるのが利点です。

例えば、忙しくて投資に時間をかけられない人はインデックスファンドの積立投資などプロにお任せする方法が適しています。

一方、自分で判断して投資をしたいという方は、新NISAでETF(上場投資信託)に投資することや、クラウドファンディングでの短期投資を検討してみるのもおすすめです。

ほったらかし度で選ぶ:手間をかけずに運用したい人向け

ほったらかし投資と言っても、どの程度「ほったらかし」にするかは人それぞれです。

完全に手をかけたくない人もいれば、ある程度は自分で判断したい人もいるでしょう。

完全にほったらかしにしたい場合は、全世界や米国の株式市場に連動した投資信託を毎月定額で積み立てるのがおすすめです。

これらは、プロが資産配分を調整してくれるため、自分で判断する必要がありません。

ある程度は自分で判断して投資したい場合は、特定の企業の個別株やETF(上場投資信託)への投資、クラウドファンディングなどが選択肢となるでしょう。

これらは、自分で投資先を検討する要がありますが、いったん投資したら長期保有することができます。

例えば、「毎月の積立設定だけはするが、あとは全て運用会社に任せたい」という人は、新NISAやiDeCoで毎月定額積み立ての投資信託を選びましょう。

一方、「四半期に一度くらいは自分で判断して銘柄を選びたい」という人は、新NISAでの個別株やETFの購入を検討するのがおすすめです。

投資対象で選ぶ:国内株式、海外株式、債券、不動産など

投資対象も、ほったらかし投資を選び上では重要な要素です。

様々な資産クラスがあり、それぞれに特徴があります。

国内株式は、為替リスクがなく、身近な企業に投資できるのが特徴です。

日経平均株価に連動するETFなどが、ほったらかし投資に適しているでしょう。

海外株式は、グローバルな成長機会に投資できます。

先進国と新興国のバランスを考慮した全世界株式の投資信託が選択肢の1つです。

ただし、海外株式は、株価の変動だけではなく、購入時や売却時の為替変動リスクがあることには注意しましょう。

債券は、比較的安定した利回りが期待できます。

国債や社債、外国債券など様々な種類があり、低リスクで投資が始められるのが特徴です。

不動産投資は、インフレ時の物価上昇への対策として現物資産を保有することや、不動産からの定期的な家賃収入などにより、安定的な運用益が期待できます。

新NISAを活用しての不動産投資信託(REIT)や、クラウドファンディングでの不動産投資などが選択肢となるでしょう。

理想的には、これらの資産クラスを適切に組み合わせて分散投資することが望ましいです。

例えば、新NISAで個別株やETFに投資しながら、iDeCoで全世界株式の投資信託に投資する場合や、新NISAで全世界株式の投資信託に投資しつつ、iDeCoで債券にも投資するといった形で、組み合わせることによってあなたのリスク許容度に合わせることができます。

このように、ほったらかし投資の選び方には様々な視点があります。

自分の状況や目標、性格をよく考え、最適な方法を選ぶ。

また、定期的に自分の投資状況を見直し、必要に応じて調整することも忘れないようにしましょう。

ほったらかし投資は、長期的な視点で資産形成を行う優れた方法ですが、完全に放置するのではなく、時々はチェックする姿勢が大切です。

Q&A

ほったらかし投資に関してよくある質問を3つ紹介します。

Q1: ほったらかし投資って何ですか?初心者でも始められますか?

A1: ほったらかし投資とは、頻繁に売買せずに長期的な視点で資産を運用する方法です。

市場の日々の変動に一喜一憂せず、時間をかけてじっくりと資産を育てるのが特徴で、初心者の方でも十分に始められます。

例えば、新NISAを利用して投資信託に毎月一定額を積み立てるのは、とても簡単な始め方です。

専門知識がなくても、分散投資やドルコスト平均法といった投資の基本原則を活用できるので、初心者の方に向けても特におすすめです。

Q2: ほったらかし投資のおすすめの方法を教えてください。

A2: ほったらかし投資のおすすめは、新NISA、iDeCo、クラウドファンディングの3つです。

新NISAは投資の利益に対してかかる20%の税金が非課税になるのが大きな魅力で、年間360万円、生涯だと1,800万円までが非課税になります。

iDeCoは特に40代以降の方におすすめです。

積立時の掛金全額が所得控除、配当金や運用益が非課税、一時金や年金で受取時の税金が安くなるなど、投資期間中ずっと節税効果が期待できます。

クラウドファンディングは、少額から不動産や事業に投資できる新しい選択肢です。

初心者の方は、まず新NISAを利用して全世界株式など広く分散されていて低コストの投資信託に毎月定額で積立投資をするのが良いでしょう。

自分の状況や目標に合わせて、これらの方法を選んだり組み合わせたりすることができます。

Q3: ほったらかし投資にはリスクはないのですか?

A3: ほったらかし投資にも、他の投資と同様にリスクはあります。

ただし、適切な分散投資と長期目線での積立投資を行うことで、リスクは軽減できます。

また、定期的に投資状況をチェックし、必要に応じて資産配分を調整することも大切です。

完全に「ほったらかし」にするのではなく、年に1回程度は見直しを行うことをおすすめします。

年1回くらいなら見直しできますよね?

リスクを理解した上で、自分のリスク許容度に合った投資方法を選ぶことが重要です。

まとめ

ここまで読んでくださりありがとうございます。

ほったらかし投資は、忙しい会社員にぴったりの投資法です。

ほったらかし投資の基本は、分散・積立・長期投資を当たり前のように続けること。

これだけで、

・幅広く分散投資をすることで、急激な上昇や下落がなくなる。

・ドルコスト平均法で自動的に取得単価を下げる。

・複利効果で利息が利息を生み、あなたの資産が雪だるま式に増える。

この組み合わせで、ほったらかし投資が実現します。

ほったらかし投資のおすすめの方法として、新NISA、iDeCo、クラウドファンディングの3つを紹介しました。

・新NISAは、投資利益に税金がかからず売買もできるため、老後資金や子どもの教育資金準備に活用。

・iDeCoは60歳まで引き出せないけど、税制優遇が最強で老後資金準備には最適。

・クラウドファンディングは決まった期間と利回りで投資できるため、1年未満など短期のお小遣い稼ぎに。

このように、あなたの投資目的や、運用スタイル、リスク許容度を自分でよく考えてほったらかし投資の方針を考えることが重要です。

ほったらかし投資は、時間やエネルギーをかけずに資産形成できる魅力的な方法です。

自分に合った方法を見つけ、長期目線で着実に資産形成にな資産増加が期待できるでしょう。

コメント