「子どもの教育費や老後資金、考えだすとキリがない…」

そう思ったことはありませんか?

毎日の家事や育児に追われる中、将来のお金の不安を抱えている主婦の皆さん。

その気持ち、よくわかります。

でも、安心してください。

あなたにも、未来のために今すぐできることがあるんです。

それが「ほったらかし投資」です。

「え?投資?私にはムリだわ…」

そう思った方、ちょっと待ってください。

このほったらかし投資、実は主婦の味方です。

なぜなら…

・時間がほとんどかからない

・専門知識も不要

・毎月3000円から始められる

このとおり、かんたんに始められるからです。

「本当?でも、やっぱり難しそう…」

そう思った方、安心してください。

この記事では、忙しい主婦でも簡単に始められるほったらかし投資の方法を、わかりやすく解説しています。

最初は投資なんか無理と言っていた2人の子育てに奮闘している35歳の専業主婦も、子どもの教育資金のため、そして夫婦の老後資金のために一歩を踏み出しました。

始めたのは新NISA。

毎月1万円を世界中の株式に分散投資するインデックスファンドを選び、自動積立を設定しただけ。

「最初は不安だったけど、思ったより簡単だった」

始めてまだ1年ですが、順調に資産が増えているそうです。

この記事を読めば、あなたも…

・ほったらかし投資の具体的な始め方がわかる

・少ない時間と手間で将来の資産形成ができる

・子どもの教育資金や老後資金の準備ができる

・お金に対する不安が減る

・家計への理解が深まり、より良い消費ができるようになる

といった大きなメリットが得られます。

「でも、失敗するのが怖い…」

そんな不安も、この記事を読めば解消できます。

失敗しないための注意点もしっかり解説しています。

忙しい毎日を送る主婦の皆さん。

将来への不安を、少しずつでも解消していきませんか?

きっと「始めてよかった」と思える日が来るはずです。

家族の幸せな未来のために、今すぐ一歩を踏み出しましょう!

ほったらかし投資は時間がない主婦でもできる資産形成術

子どもの教育費や老後の資金準備など、考えだすときりがありません。

そこで、家事や育児で毎日忙しい主婦のみなさんには、今日から始められる「ほったらかし投資」をご紹介します。

毎日忙しくても専門知識不要でできるほったらかし投資の始め方について説明します。

家事・育児のスキマ時間を有効活用!ほったらかし投資で無理なく資産形成

「投資の勉強する時間なんかないかも…」そう思っていませんか?

でも、ほったらかし投資ならそんな心配は無用、むしろ忙しい主婦の味方です。

ほったらかし投資の魅力は「ほったらかし」にできること。

毎日株価をチェックしたり、頻繁に売り買いしたりする必要はありません。

子どもが昼寝している間、夜の家事が終わった後のほんの少しの時間で大丈夫です。

例えば、新NISAの投資信託。

最初に積立投資をする投資信託を選んで積立を開始したら、あとは運用のプロにお任せです。

これだけで、あなたの資産は少しずつ、でも着実に成長していくんです。

「でも、どれを選べばいいかわからない…」そう思う方もいるでしょう。

確かに、株式投資などは専門知識が必要かもしれません。

でも、ほったらかし投資ならそんな心配は無用で、初心者でも始めやすい商品がたくさんあります。

さらに、ほったらかし投資の良いところは、コツコツ積み立てられること。

毎月少額から始められるので、家計への負担も少なくて済みます。

子どもの習い事を我慢したり、自分の楽しみを削ったりする必要もありません。

むしろ、ほったらかし投資でお金への意識が変わり、家計のやりくりがうまくなる人も多いです。

「将来のために少しずつ貯めていこう」という前向きな気持ちになり、無駄遣いが減ったという声もよく聞きます。

ほったらかし投資は、忙しい主婦の味方。

あなたの大切な時間を奪うことなく将来のためにお金を育ててくれるのが、ほったらかし投資の魅力です。

投資初心者でも専門知識不要で始められるほったらかし投資のおすすめ3選と選び方

「ほったらかし投資って良さそうだけど、どんな商品があるの?」

そんな疑問にお答えしましょう。ここでは、初心者でも始めやすいおすすめの商品を3つご紹介します。

最有力は2024年スタートの新NISA(少額投資非課税制度)がおすすめ

新NISAは、2024年1月からスタートした新しい制度で、「少額投資非課税制度」と言われます。

新NISAは投資初心者から経験者まで、幅広い層にとって魅力的な制度であり、これから資産形成を始める方にとっては絶好の機会です。

年間最大360万円、生涯で1,800万円まで非課税で投資できるため、効率的な資産形成が可能になり、複利効果を最大限に活かせます。

この新NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。

つみたて投資枠では、リスクの低い投資信託(インデックスファンド)などに年間120万円まで積立投資ができ、投資初心者でもコツコツと安定的な資産形成を目指せます。

毎月一定額を積み立てることで、価格変動リスクを分散できるドルコスト平均法の効果が期待できます。

一方、成長投資枠では、年間240万円まで個別株やETF(上場投資信託)など、幅広い商品に投資できます。

投資経験者は、成長投資枠を活用しより積極的な資産運用に挑戦することで、より大きなリターンも狙えます。

もちろん、成長投資枠もつみたて投資枠と同じ、リスクの低い投資信託で堅実に資産を積み上げることもできます。

さらに、新NISAでは非課税保有期間が無期限化されました。

これにより、長期的な視点でじっくりと資産を育てることができます。

このように、新NISAは特に投資初心者にとって、非常に魅力的な選択肢です。

新NISAは、老後資金の準備、教育資金の確保、住宅購入資金の積立など、様々な目的で活用できます。

長期目線で資産形成に取り組み、お金の不安を減らし、おり豊かな未来を手に入れるためには、新NISA活用は必須です。

「ほったらかし投資」の最有力候補として、今すぐ始めていきましょう。

iDeCo(個人型確定拠出年金)は40代からの老後資金準備におすすめ

iDeCo(イデコ)は、個人型確定拠出年金の愛称です。

これは、老後の資金を準備するための制度で、現役時代に積み立てた資金を60歳以降に受け取ることができます。

ほったらかし投資の一種として、特に40代以上の方にとって魅力的な選択肢となっています。

iDeCoの最大の特徴は、強力な税制優遇です。

1つめは、積立時の掛金全額が所得控除の対象になることです。

つまり、iDeCoに投資した分だけ、その年の課税所得が減ることになります。

これにより、所得税や住民税が軽減されるため、投資資産が積み上がってなくても、投資利益が出る前でも実質的な利益が得られていることになります。

2つめは、運用時の配当金や売却益にかかる税金が運用中は非課税になることです。

通常かかる税金が資産として積み上がるため、資産形成のスピードが早まります。

これを「複利効果」といいます。

最後3つめは、受取時にも税制優遇が受けられることです。

iDeCoでは、60歳以降に一時金か年金、または一時金と年金併用で受け取ることができます。

一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が適用されるため、受取時にも税負担を抑えることができます。

ただ、60歳まで原則として引き出すことができないことには注意が必要です。

あなたの家計の状況を確認し、少額から無理のない金額で始めましょう。

慣れてきたら金額を増やせばいいんです。

コツコツ積み立てを継続しながら税金を安くする。

税負担軽減と老後資金準備を両立するために、ぜひ利用したい制度です。

投資期間と予定利回りが最初に決まるクラウドファンディング

クラウドファンディングは比較的新しい投資方法ですが、ほったらかし投資の選択肢として注目を集めています。

クラウドファンディングとは、インターネットを通じて多数の投資家から少額ずつ資金を集め、不動産や事業に投資する方法です。

これにより、今までは資金力のある大口投資家しか参加できなかった投資機会に、一般の個人投資家も参加できるようになりました。

クラウドファンディング投資の最大の特徴は、1万円程度の少額から始められることです。

また、投資期間と予定利回りが事前に固定され、投資家がその期間と利回りを確認して投資できるのも大きな特徴です。

さらに、不動産や事業といった実物資産に投資できるのも魅力です。

株式市場の変動に左右されにくい資産に投資できるため、ポートフォリオの分散に役立ちます。

例えば、都心の賃貸マンションや太陽光発電事業、あるいは成長企業への事業投資など、多様な選択肢が広がっています。

「でも、どれを不動産や事業投資といっても、何を選べばいいかわからない」

クラウドファンディングの次の利点は、専門家による案件の精査です。

運営会社の専門家が案件を厳選し、リスクやリターンの分析を行い、その審査に通過した投資対象だけが個人投資家に案内されるため、比較的安心して投資を行うことができます。

1年以内の短い期間を利用して一定の利回りでちょっとしたお小遣いを稼げたら嬉しくないですか?

クラウドファンディングは、少額から始められ、投資期間と利回りが明確な投資方法です。

新NISAやiDeCoと組み合わせて短期間で実物資産に投資できる「ほったらかし投資」をお小遣い稼ぎにどうぞ。

投資初心者でも専門知識不要で始められるほったらかし投資のおすすめはこの3つでした。

これらのポイントを押さえつつ、自分に合った商品を選んでみてください。

どれも初心者でも始めやすい商品ばかりです。

3000円からでOK!リスクを抑えてコツコツ増やすほったらかし投資の始め方

「ほったらかし投資を始めてみたいけど、どうやって始めればいいの?」

そんな声が聞こえてくるけど大丈夫です。

ほったらかし投資は、思っているよりずっと簡単に始められます。

まず、覚えておいてほしいのは、ほったらかし投資は少額から始められるということ。

月々3000円からでOKなんです。

これなら、家計を圧迫することなく始められますよね。

では、具体的な始め方を、ステップバイステップでご紹介しましょう。

- 投資の目的を決める

まずは、なぜ投資を始めるのか、目的をはっきりさせましょう。

子どもの教育資金?老後の備え?

目的が明確だと、気持ちもぶれず、モチベーションも保てますよね。 - 投資できる金額を決める

家計を圧迫することのない、無理のない金額を決めましょう。

さっきも言いましたが、月々3000円からでOK。

もし、今後余裕が出てきたら少しずつ金額を増やしていけば大丈夫です。 - 証券会社を選ぶ

手数料が安くて便利なネット証券がおすすめです。

SBI証券、楽天証券のどちらかを選べば間違いありません。

それぞれの特徴を比較して、自分に合った会社を選びましょう。 - 口座を開設する

選んだ証券会社のウェブサイトで口座開設の手続きをします。

必要なのは身分証明書と銀行口座番号くらいで、オンラインで簡単に手続き完了。 - 投資信託を選ぶ

先ほどご紹介した「インデックスファンド」や「バランスファンド」から、自分に合ったものを選びましょう。

迷ったら、証券会社のランキングを参考にするのもいいですね。 - 積立設定をする

選んだ投資信託に毎月いくら積み立てるか設定します。

銀行口座から自動引き落としにすれば、忘れずに続けられますよ。 - あとは待つだけ!

設定が終われば、あとは文字通り「ほったらかし」です。

ときどき残高をチェックするくらいでOK。

むしろ、頻繁にチェックしすぎると、一時的な変動に一喜一憂してしまうかもしれません。

ほったらかし投資の魅力は、この手軽さ。

でも、だからこそ気をつけたいポイントもあります。

まず、長期目線で取り組むこと。

短期的には上下動があっても、長期的には右肩上がりになる可能性が高いんです。

一時的な下落に慌てて解約しないようにしましょう。

また、いくらほったらかしと言っても、半年や1年など定期的な見直しも大切です。

年に1回くらいは目的や目標に合っているかを確認し、もし必要があれば積立額や投資先の変更を検討しましょう。

リスクを抑えつつ、コツコツ資産を増やしていくのが、ほったらかし投資の醍醐味です。

3000円から始められる。

そう考えると「私にもできそう!」と思えてきませんか?

ほったらかし投資で主婦の不安を解消!教育資金・老後資金の貯め方

子どもの教育資金や老後資金…考えだすときりがないですよね。

でも、大丈夫です。

ほったらかし投資を活用すれば、そんな不安も少しずつ解消できるんです。

例えば、子どもが生まれたときから毎月1万円ずつ積み立てていけば、大学進学時には相当な金額になっています。

また、30代から老後に向けて毎月3万円ずつ積み立てれば、60代には十分な老後資金が貯まっているものです。

では、教育資金と老後資金について考えていきましょう。

子どもの教育資金と老後資金の具体的な試算例

「子どもの教育資金や老後資金は具体的にいくら必要?」

ここでは、教育資金と老後資金について、具体的な試算例をご紹介します。

まずは教育資金。

文部科学省の調査によると、子ども一人あたりの教育費は、幼稚園から大学までで約1000万円かかります。

これには、授業料だけでなく、教材費や塾代なども含まれています。

では、この1000万円を貯めるには、どうすればいいでしょうか?

これは、証券会社などが提供しているシミュレーションツールを使うとかんたんに計算できます。

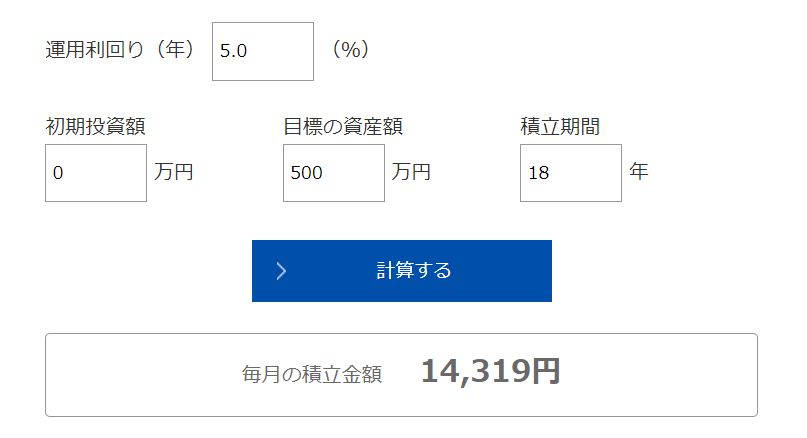

例えば、子どもが生まれたときから大学生になる18歳までに、大学で必要な費用を500万円ためると仮定してみましょう。

以下のとおり、年利5%で18年間積み立てる場合、毎月約1.5万円で目標額の500万円に到達することがわかります。

次に、老後資金について考えてみましょう。

老後に必要な資金は、個人や夫婦のライフスタイルによって大きく変わります。

たとえば、老後2000万円問題では、毎月の生活費は約26万円で、年金だけだと毎月約6万円不足という結果でした。

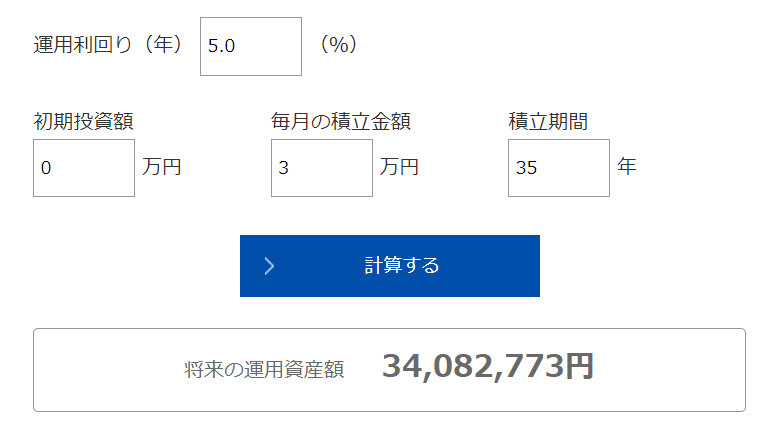

では、30歳から65歳までの35年間、毎月3万円を年利5%で積み立てる場合を計算してみましょう。

そうすると、年利5%で35年間だと、あなたの資産は3,400万円になります。

このとき、あなたが毎月3万円積み立てた元本はいくらになっていると思いますか?

35年間で1,260万円。

これが長期投資の複利の力で3,400万円まで増えているのです。

次に考えることは、この3,400万円をどのように使うかです。

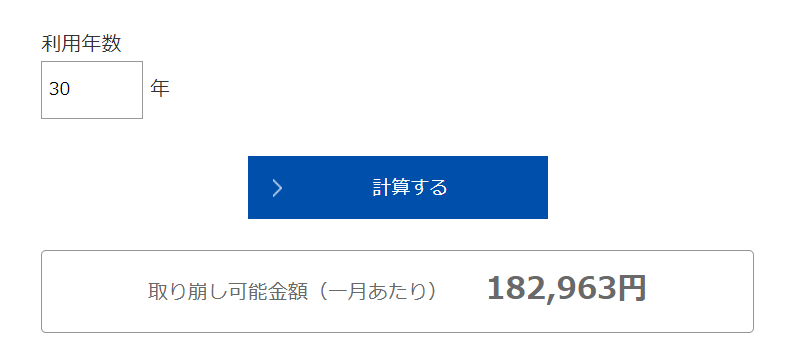

たとえば、65歳から95歳までの30年間で毎年取崩していく場合を考えてみましょう。

3,400万円を単純に30年間で割ると、年間113万円、月々にすると9.4万円です。

年金にプラスして、毎月10万円弱使えることになるので、十分よくないですか?

でも、この3,400万円を一気に使うことはないですよね。

これまで長期投資で運用してきたように、これからも運用しながら取崩しすることができるのです。

というわけで、3,400万円を運用を継続しながら30年間で取り崩すシミュレーションをしてみます。

そうすると、ただ取り崩すだけだと毎月9.4万円しか使えなかったお金が、運用を継続しながらだと、約2倍の毎月18.2万円使うことができるのです。

さらに、投資資金以外の貯金や退職金なども考慮すると、十分な老後資金が準備できると思いませんか?

教育資金も老後資金の準備も必要以上に恐れる必要はまったくありません。

もちろん、これらはあくまで一例です。

実際には個人の資産状況に加え、インフレや税金などの影響も考慮する必要があります。

でも、ここで大切なのは、できるだけ早く準備を始めること。

長期投資の複利効果をうまく使うと、投資期間が長ければ長いほどより少ない積立額で大きな資産を積み立てることができるのです。

たとえば、月3万円の積立を30歳から65歳までの35年間続けた場合は3,400万円でしたが、40歳から25年間の場合はどうなるでしょうか。

結果は以下の表のとおりです。

元本は積立期間が35年から25年になることで、360万円減少しますが、利息含めた合計は1,622万円減少し、利息の減少幅がとても大きいことがわかります。

これが「複利効果は人類最大の発明だ」と言われる理由です。

| 35年間 | 25年間 | 差異 | |

|---|---|---|---|

| 元本 | 1,260万円 | 900万円 | △360万円 |

| 利息 | 2,148万円 | 886万円 | △1,262万円 |

| 合計 | 3,408万円 | 1,786万円 | △1,622万円 |

だからこそ、「今はお金に余裕がないから・・・」とか「老後資金の準備はまだ先のこと・・・」とか思わずに、今日から3,000円からでも無理のない金額で積み立てを始めてみることをおすすめします。

家計の見直しから始める資金捻出術

「投資に回すお金なんてないです・・・」

あなたもそう思っていませんか?

でも、あなたがもし家計の見直しをしたことがなかったら、きっと月に1万円くらいは節約、そして投資に回すお金が出てくるはずです。

まずは1~2か月でいいので、家計簿をつけてみましょう。

まずはノートでもエクセルでも、スマートフォンアプリ「マネーフォワード」でもなんでもOK。

すべての収支を細かく記録してみてください。

そうすると、思わぬムダ遣いが見つかるかもしれません。

見直しは、「固定費」と「変動費」を意識しましょう。

「固定費」は、住宅ローンや家賃、生命保険などの保険料、ネットやスマホ料金や水道光熱費など毎月定額でかかるもの。

「変動費」は、食費や衣服他の雑費、飲み会他の交際費など、毎月一定額ではないもの。

ここで、まず見直すべき費用は「固定費」です。

身近な例だと、スマホ料金。

ドコモやソフトバンクなどのキャリアで5,000円~8,000円払っている人が、格安SIMに変更するだけで1,000円~3,000円になります。

会社が違うというだけで、1か月で5,000円、1年間で6万円の節約になる人もいるということです。

家族の分も同じように考えると、さらに節約できる金額が増えます。

他には、生命保険や医療保険をかけすぎている例もあります。

私は、掛け捨ての生命保険と医療保険で、家族全員でも1万円かかっていません。

あとはサブスク。

音楽や動画配信サービスに複数加入していませんか?

全然使ってなくて、入っていることすら忘れているサブスクはないですか?

「固定費」の見直しをおすすめする理由は、1回がんばって見直しを行うとその効果はずっと続くからです。

まずは、「固定費」から集中的に見直しましょう。

次に「変動費」です。

変動費はよほどの無駄遣いでなければ、がんばっても大きな節約にならない場合が多いです。

例えば、スタバのラテや、コンビニのジュースやお菓子。

1日500円とすると、1か月で15,000円。

ちょっとしたことと思いがちですが、月に換算すると意外と大きな金額になっているものです。

これを家で作ったお茶やお菓子に変えるだけで、月に3000円くらいは浮くかもしれません。

他には、食費の見直しなどもありますが、努力して細かく改善しても大きな成果が得られず、疲れてしまう人も多いです。

ムダを減らすことは大事ですが、家族の楽しみを削ってまで節約する必要はありません。

節約も無理のない範囲で継続することを大切にしましょう。

家計の見直しは、それ自体が良い経験になります。

お金の流れを把握することで家計への理解が深まり、より良い消費ができるようになります。

そして、その延長線上に投資があると考えると、前向きに家計の見直しができるのではないでしょうか。

ほったらかし投資で失敗しないための注意点とその対策

ほったらかし投資は便利で効果的な方法ですが、もちろんリスクもあります。

ここでは、失敗しないための注意点とその対策について解説します。

まず押さえておきたいのは、「長期的な視点」です。

短期的には上下動があっても、長期的に見れば市場は成長してきているのが事実です。

だから、一時的に下落したところで慌てて売ってしまうのは禁物です。

むしろ、そんなときこそ冷静に対応することが求められます。

次に気をつけたいのが、「過度の期待」です。

「投資すればすぐに大金持ちになれる」なんて考えるのはもってのほか。

SNSの情報に振り回されないないようしましょう。

ほったらかし投資は、コツコツと着実に資産を増やしていく方法です。

急激な利益を期待するのではなく、長い目で人類最大の発明である「複利効果」を使いましょう。

また、「分散投資」の重要性も忘れてはいけません。

「卵は一つのカゴに盛るな」ということわざがあります。

投資も同じです。

一つの商品や一つの国に集中するのではなく、複数の商品や地域に分散して投資することで、リスクを軽減できます。

さらに「無理のない金額」で始めることも重要です。

家計を圧迫するような金額で投資していたら長続きしません。

まずは少額から始めて、慣れてきたら少しずつ増やしていくことを考えましょう。

最後に「定期的な見直し」も忘れずに。

ほったらかし投資だからと言って、さすがに完全に放置ではいけません。

少なくても半年や1年に1回くらいは、自分のお金の確認できますよね?

これらの注意点を押さえておけば、ほったらかし投資で失敗するリスクを大きく減らせます。

ほったらかし投資は、決して難しいものではありません。

だからこそ、基本的な注意点はしっかり押さえておく必要があるんです。

これらの点に注意してコツコツ積み立てれば、きっと将来の安心を勝ち取れます。

主婦がほったらかし投資で家計改善!節約・貯蓄だけじゃない賢いお金の増やし方

ここまで、ほったらかし投資について詳しく見てきました。

でも、「本当に主婦にもできるの?」そんな疑問が残っている方もいるかもしれませんね。

そこで、実際にほったらかし投資で成功した主婦の体験談をご紹介します。

家計のピンチをチャンスに!新NISAのほったらかし投資で子どもの教育と老後資金準備を実現した主婦の体験談

2人の子育てに奮闘している35歳の専業主婦。

夫の収入はそこそこ安定しているけど、子どもの教育費や将来の老後資金が気になる。

そんなとき「ほったらかし投資」という言葉を聞きましたが、

「投資なんか私には無理・・・」

「投資したらお金が減るかもしれないし・・・」

「どこに投資したらいいかわからない・・・」

となかなか1歩を踏み出すことができない。

でも、子どもの将来のため、そして将来の老後資金のために何かしなければという思いから、大きな一歩を踏み出してくれました。

ほったらかし投資として選んだのは新NISA。

聞いたことはあったけど、ようやく始めることができました。

最初は月1万円から。

世界中の株式に分散投資するインデックスファンドを選び、毎月自動積立を設定。

新NISAを始めたことで、子どもが昼寝している間や夜の家事が終わった後の少しの時間で投資信託の勉強もしていました。

さらに、投資を始めたことで為替や経済のニュースも気にするようになった。

あれほど難しいと思っていた新NISAも、始めてみると思ったより簡単だったそうです。

「最初は不安だったけど、最初に基本的な知識を身につけて投資する商品を選んで自動積立を設定すれば、あとは本当にほったらかし。」

まだ、投資を始めて1年だけど、順調に増えている。

これからどうなるかはわからないけど、教育費や老後資金という目標を見失わないように続けていきます。

実はこれ、私の友人。

成功のポイントは「始めること」と「長く続けること」です。

新NISAを徹底活用!非課税枠で投資効率をアップし、賢く資産を増やす

先ほどの体験談にもあったように、新NISAは主婦の味方になってくれる制度です。

ここでは、新NISAの活用方法について、もう少し詳しく見ていきましょう。

新NISAは、年間最大360万円、生涯で1,800万円まで非課税で投資できるため、複利効果を最大限に活かせます。

さらに、新NISAでは非課税保有期間が無期限化されました。

これにより、長期的な視点でじっくりと資産を育てることができます。

また、新NISAでは、教育資金などでお金が必要になったときには自由に売却することができ、売却した部分は翌年に非課税投資枠が復活します。

このように、新NISAは子どもの教育費でお金が必要な若い家族や投資初心者にとって、非常に魅力的な選択肢です。

新NISAは、教育資金、住宅購入資金、老後資金など、様々な目的で活用できます。

長期目線で資産形成に取り組み、お金の不安を減らし、より豊かな未来を手に入れるためには、新NISA活用は必須です。

最後に投資初心者である主婦におすすめの新NISA活用法を紹介します。

- 長期投資を心がける

新NISAの非課税期間は無期限です。

このメリットを最大限に活用するためには、短期的な売買ではなく、長期目線で投資することが大切。

世界経済の成長に連動するインデックスファンドなどを選び、コツコツ積み立てることで、複利効果が最大化します。 - 分散投資を行う

「卵は一つのカゴに盛るな」という名言があるとおり、投資も一つの商品や地域に集中するのではなく、複数に分散させることが重要です。

新NISAでも、世界経済の成長に連動するインデックスファンドなどで分散投資を行いましょう。 - ドルコスト平均法を活用する

毎月一定額を積み立てていく「ドルコスト平均法」は、市場の上下に関わらず平均的な価格で投資できる方法です。

新NISAでこの方法を使えば、効率よく非課税枠を活用しながら、安定的に資産を増やせます。

新NISAを活用したほったらかし投資は、忙しい主婦の味方です。

毎日の家事や育児に追われる中でも、少しずつ着実に資産を増やせます。

「でも、やっぱり難しそう…」

最初はそう思うかもしれません。

でも、大丈夫。

最初は少額から始めればいいんです。

月3000円でも始めることに意味がある。

そして、慣れてきたら少しずつ増やせばいいんです。

あなたも新NISAを活用したほったらかし投資を始めてみませんか?

きっと「始めて良かった」と思える日が来るはずです。

お金の不安のない未来のために、いま、新たな1歩を踏み出してみましょう。

時間のない主婦がほったらかし投資で失敗しないためのQ&A

- Qほったらかし投資って本当に忙しい主婦でも始められるの?

- A

はい、時間がない、知識がない、お金がない主婦でも大丈夫。

毎月3,000円から始められます。

例えば、子どもの昼寝、夜の家事が終わった後のほんのひとときでも時間があれば大丈夫。

最初に少し頑張って始めたら、あとは「ほったらかし」で投資が続けられます。

- Qほったらかし投資を始めるのに、いくらくらい必要なの?

- A

ほったらかし投資は、毎月3,000円からでも始められます。

節約しても毎月3,000円も捻出できない!という人がもしいたら、私に相談してください。

大切なのは、無理のない範囲で始めること。

少額から始めて、お金に余裕ができたら少しずつ積立額を増やしてみましょう。

そしたら、あなたの資産形成スピードもその分早まります。

- Qほったらかし投資で失敗しないためには、どんなことに気をつければいいの?

- A

ほったらかし投資で失敗しないために気をつけることは以下のとおり。

長期目線で継続:短期的な市場の変動に一喜一憂せず、長期的な成長を期待しましょう。

過度な期待をする:急激な利益を期待して投資をすると失敗します。コツコツと着実に。

分散投資を心がける:一つの商品や地域に集中せず、複数に分散させることでリスク軽減。

無理のない金額:家計を圧迫しない範囲で始めよう。途中でやめるのが一番の失敗。これらの点に注意しながら、世界中の株式に分散投資するインデックスファンドなどを選び、コツコツと積み立てていけば、長期的には資産を増やしていける可能性が高まります。

忙しい主婦だからこそほったらかし投資を始めよう

ここまで読んでくださりありがとうございます。

子どもの教育費や老後資金など、将来のお金の不安を考えだすときりがないよね。

そんな悩みを解決してくれるのが「ほったらかし投資」です。

今回解説したほったらかし投資の魅力は以下の3つです。

- 少額から始められる(月3000円~)

- 専門知識不要

- 時間もかからない

そして、ほったらかし投資の始め方は以下のかんたん5ステップです。

- 投資の目的と目標を明確にする

- 投資できる金額を決める

- 証券会社を選び、口座を開設する

- 投資信託を選ぶ

- 積立設定をする

おすすめの投資信託は、全世界の株式やアメリカの株式に投資するインデックスファンドです。

世界中の株式に分散投資できるので、リスクを抑えつつ、市場全体の成長を享受できます。

さらに、新NISAを活用することで、投資期間を気にすることなく、生涯非課税で投資できます。

これにより、投資効率も大幅アップ。

まずは、毎月3000円でもいいので、ほったらかし投資を始めてください。

きっと「始めてよかった」と思えるはずです。

家族の幸せな未来のために、今すぐ一歩を踏み出してみませんか?

コメント